あわただしくクリスマス、お正月とイベントをこなすと、その先には確定申告が待っています。そう、税金の季節の到来です。NISAや源泉徴収ありの特定口座で株式投資を行っている分には、敢えて確定申告をする必要はありませんが、中には保有銘柄の損出しをして税金の支払いの軽減を図る方もいらっしゃると思います。そこで、今回はこの損出しの効果と注意点についてお話します。

損出しとは、含み損(評価損)が出ている保有株をいったん売って、税務上の「損失」をその年に確定させることを指します。損失を確定させることで、その年の他の株の譲渡益等と相殺して税金の負担を抑えることができます。株価が上がる見込みのない銘柄を売却する損切りと異なり、損出しは売却した後に同じ銘柄を買戻しする手法のため、保有銘柄に変化はありません。

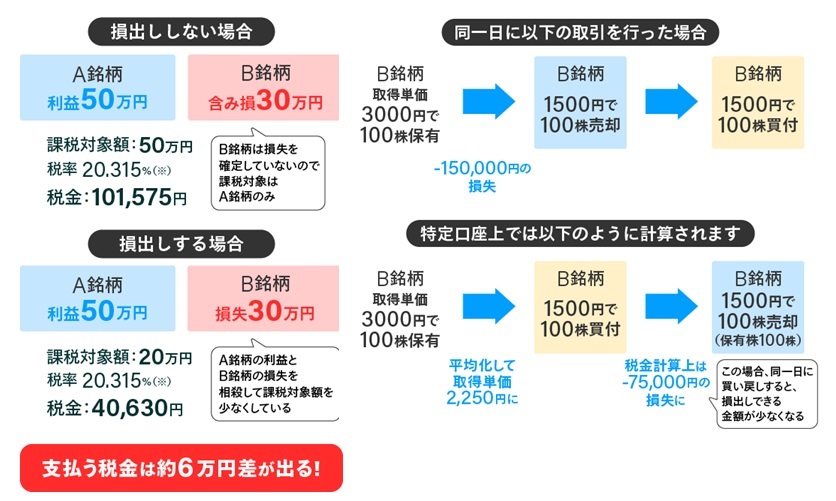

ここで、注意しなければならない点があります。損出ししたい銘柄の売却後、同じ銘柄を同一日に買戻しした場合、特定口座では制度上、買いが先にあったものとみなして平均取得単価が算出されます。そのため、実際に買戻した株価よりも高い取得単価になって損出し額が想定よりも小さくなる場合があります。そのため、損出しした銘柄を買戻すのは翌営業日以降であることが重要です。ただし、翌営業日以降に買戻す場合は、日をまたぐので同じ株価で買戻せる可能性は低くなります。そこで信用取引を活用すれば、売却価格と買戻し額を同等の株価で取引することができます。(信用取引の詳細は省略します)

このように損出しを使って税金の支払いを圧縮できるのが、投資信託にはない個別株投資のメリットのように思われます。しかし、実は損出しのお話には続きがあるんです。上記の例で見ていきます。まず、損出ししない場合。B銘柄の当初購入価格を50万円とします。その後、株価が上昇したのでB銘柄を70万円で売却したとします。このときのB銘柄に係る課税額は、70万円ー50万円=20万円。20万円×20.315%=40,630円となります。次に、途中で損出しした場合。当初50万円のB銘柄を一旦20万円で売却し、損出しします。損出しによる節税額は20万円ー50万円=▲30万円。▲30万円×20.315%=▲60,945円となります。そして、即B銘柄を同じ値段の20万円で買戻します。その後、株価が上昇したのでB銘柄を70万円で売却します。このときに課税額は、70万円ー20万円=50万円。50万円×20.315%=101,575円です。損出しによる節税効果を加味すると、▲60,945円+101,575円=40,630円となります。あら不思議。損出ししない場合と損出しした場合で、最終的な課税額は同じになってしまいました。そのカラクリは、B銘柄を売却して損出ししたあと買戻した段階で、買い簿価が当初購入価格50万円から買戻し価格20万円に切り下がったためです。これにより、最終売却時の売却益がその分大きくなってしまうから。(20万円⇒50万円) 結局、損出しには税金の削減効果はなく、あるのは課税時期の先送り効果です。この点は、世の中にあまたある節税系の金融商品に共通します。生命保険を使った節税策、不動産の減価償却による節税等。ただ、これから金利が上昇し高金利時代に突入すれば、課税時期の先送り効果は大きなメリットを生むことになります。