いやあ、強いですね。日経平均のことですが。11月4日にザラ場で高値52,636円を付けたあと、翌11月5日に相場は急落し、一時5万円の大台を割り込んで49,000円近辺まで下げました。このタイミングで恐らく例の著名個人投資家さんも、利食いの売りを出されたものと思います。しかし、引けにかけて買い戻しが入り、結局5万円の大台を回復しての引けとなりました。私はてっきり45,000円くらいまでの調整があるものと覚悟してましたので、予想外の粘り腰にビックリです。

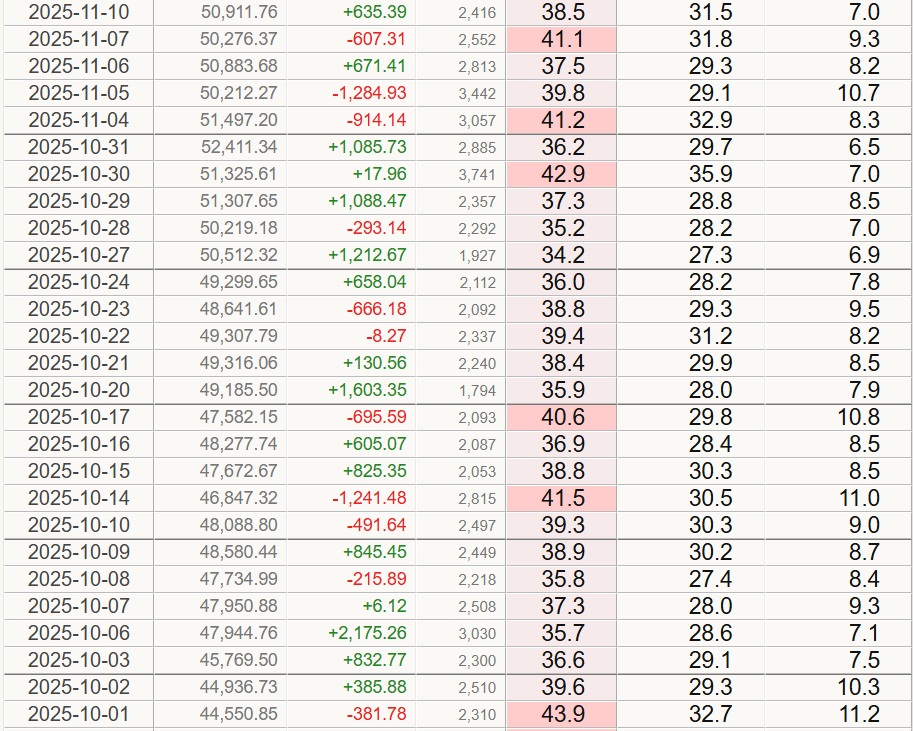

この表は日経平均の空売り比率(ピンクで網掛けの部分)を掲載したものです。ご覧頂くと分かるように、空売り比率が40%を超えて日経平均が急落した翌日に相場が急騰する展開が続いています。典型的な踏み上げ相場ですが、今も売り回転が継続中で収束の兆しはありません。この強い相場をどう見るか。現下の日経平均の上げの要因はいうまでもなく、SBG・東京エレクトロン・アドバンテストの3兄弟に代表されるAI・半導体ブームですが、その他にも我が国固有の要因として、デフレ経済からインフレ経済への転換があるように思います。これはバブル崩壊以降続いた停滞の時代の終焉ともいうべきパラダイムシフトです。今やインフレが常態となった日本経済を、そして日本株を、今までとは異なる視点、尺度で評価すべき時代に入ったのではないでしょうか。