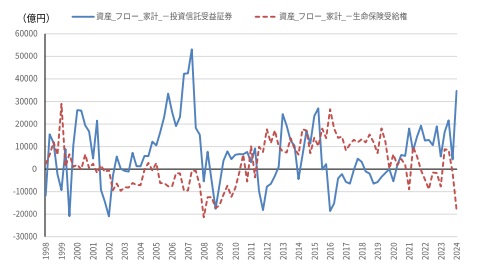

第一生命経済研究所は6月27日付けのEconomic Indicators資金循環統計(2024年1-3月期)の中で、「1-3月期の家計からの投資信託受益証券へのフローは3.5兆円のプラス。……現預金のフローは▲9.2兆円であり、一見すると現預金から投資信託へ資金がシフトしたようにみえるが、これは12月のボーナスが年始以降に支出されるなどの季節性によるところが大きい。むしろ目立つのは投資信託への流入拡大に対応して生命保険フローのマイナスが拡大している点。……家計は、「貯蓄から投資へ」というよりは「保険から投資へ」資金を動かしている。」と分析しています。

(チャート出所:第一生命経済研究所6月27日付けEconomic Indicators)

新聞や雑誌、ネット等は新NISA、オルカン一色であり、私は政府の意向どおり「貯蓄から投資へ」の流れが進行しているものと思い込んでいました。実際は「保険から投資へ」であったと知り、保険屋のオヤジとして大ショックです。ただ一方で、前職・前々職で銀行や証券会社を経験してきた身としては、「さもありなん」の思いもあります。

当ブログでもたびたびお話してきましたが、保険は万一のリスクに備え、低コストで資金を確保できる非常に優れた商品です。ただ、保険における低コストとは、保険事故の発生確率が低いタイプの保険商品に関する、高いレバレッジ効果(※)のことをいいます。そのため、発生確率の高い病気やケガ、介護、長寿といった事象を保険事故とする保険商品(医療保険、介護保険、年金保険等)は該当しません。

(※)「万一の場合に支払われる保険金÷払い込まれた保険料」のこと。保険料に比べ保険金が大きいほど高レバレッジ、低コストとなります。掛け捨て型の定期(死亡)保険や自動車保険、火災保険等の損害保険が該当します。

また、一般的なコストとして保険会社に支払う報酬についても考慮する必要があります。保険商品には医療専門職による被保険者の健康状態のチェック等、他の金融商品にはない業務領域が存在するため、保険商品の報酬は他の金融商品に比べ割高となります。終身保険や養老保険、学資保険等の貯蓄型といわれる(資産運用を兼ねた)保険商品は、(純粋な運用商品である)預貯金や投資信託よりも高い報酬を負担しなければなりません。

このあたりの事情は従来から専門家には認識されていましたが、今ではSNS等での情報発信により一般の方々も知るところとなりました。充実した公的な健康保険制度があるので、民間の医療保険やがん保険には無理に入らなくてもいいとか。運用と保障を兼ねた貯蓄型の保険はやめて、運用は投信、保障は掛け捨て型の保険と分けて入ろうとか。若い世代を中心に、スマートな保険商品との付き合い方が広まっているように感じます。「保険から投資へ」。保険屋のオヤジとしては憂慮すべき事態ですが、一国民としては歓迎すべきところなのかもしれません。