一部のユーチューバーやブロガーが、法人保険の節税は全くのウソであると発信しています。2019年のバレンタインショック以降、節税効果を売りにした法人保険のセールスが御法度となっているのは事実ですが、だからといって法人保険の節税=ウソ、とはなりません。そこで、今回は法人保険の節税効果の真偽のほどを確かめてみたいと思います。

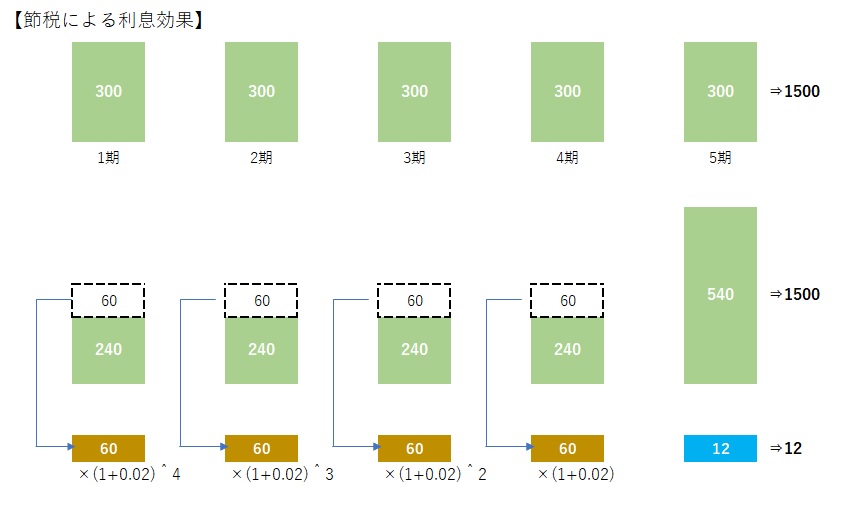

まずは、簡単な事例で考えます。ある会社が毎期1000の利益を上げているとしましょう。法人税(実効)税率は30%とします。そうすると、この会社は毎期1000×0.3=300の法人税を納めることになります。次に、第1期において、この会社は(今では存在しませんが)100%損金算入が可能な保険(かつ、解約時に支払済の保険料と同額の保険金が給付されると仮定)に、保険料200で加入したとします。そうすると、保険料の200は損金算入されるので、会社の利益は1000-200=800に圧縮され、法人税は800×0.3=240となります。つまり、第1期では300-240=60の節税効果があったわけです。同様の保険を第4期まで継続し、第5期に解約するものとします。保険を解約すると、会社は支払済の保険料200×4=800の保険金を受取り、利益に計上します。したがって、第5期のこの会社の利益は1000+800=1800です。そして、法人税は1800×0.3=540となります。

ここで、会社が第1期から第5期までに納付する法人税について見てみましょう。この会社が保険に入らなかった場合、法人税は300×5=1500です。(下図上段) 一方、保険に入った場合は、240×4+540=1500となります。(下図下段) 何と、保険に入っても入らなくても、納付した法人税の総額は同じじゃあーりませんか! これが冒頭のユーチューバーたちの主張の根拠です。つまり、「法人保険に入っても法人税は減らず、支払うタイミングを将来に先送りしただけ」と。

確かにゼロ金利の世界では、その通りかもしれません。しかし、これからの金利ある世界では事情が異なります。金利ある世界では、「法人税を支払うタイミングの先送り」は重要な意味を持ちます。もう一度、上図下段をご覧下さい。金利ある世界では、納税を先送ることで手許に残ったキャッシュを、預金等の運用に回すことができます。仮に年利2%の預金で毎期の節税額を第5期まで複利運用したとすると、合計で約12の利息を得ることができます。これが法人税の納税先送りによる利息効果です。そして、利息効果は企業にとって大きなメリットとなります。(キャッシュを借入れ金の返済や運転資金に充てたとしても、同じことが言えます。)

昔から保険以外にも節税商品といわれるものは数多ありました。不動産しかり、レバレッジドリースしかり。古いところでは、適格退職年金などもそうでしたね。なぜ、こんなにも様々な節税商品が利用されてきたのか、考えてみて下さい。それこそ納税の先送りが、企業にとって大きなメリットである何よりの証拠だと思います。もう一度言います。節税商品の本質は納税の先送りです。税金の総額が変わらないことなど、多くの社長さんは先刻承知のうえ。それでも、「利息効果ハ、節税効果デハナイ」と冒頭のユーチューバー氏が言い張るのなら、「おっしゃる通り」と申し上げるほかありません。