以前、年金改革の背後で蠢く国の悪企みで公的医療(健康保険)や介護(介護保険)の危機的状況について触れました。でも、医療・介護がそれほど危機的状況だっていうなら、なんで世間が騒がないんだ?、と疑問に思う方もいらっしゃるでしょう。確かに年金の場合、消えた年金問題とか、年金の破綻とか、メディアやSNS等でヒステリックに叫ぶ人が絶えません。それに比べ、医療・介護の危機を叫ぶ声は、ほとんど聞こえてきません。今回は、そのあたりの謎について考えてみたいと思います。

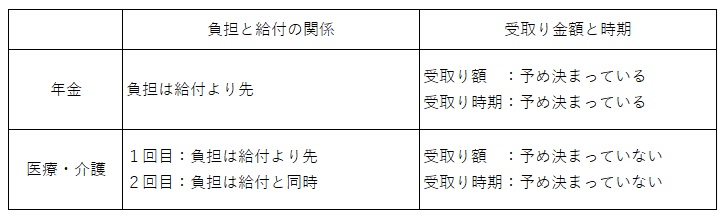

まず、確認しておきたいのが、年金と医療・介護の仕組みの違いです。年金の場合、国民は国民年金なら20歳から60歳まで、厚生年金なら会社に入社してから退職するまで、毎月保険料を払います。そして、保険料の支払いが終わったあと、国民年金、厚生年金とも65歳から年金の受取りが始ります。ここでは、保険料の負担(支払い)が先、年金の給付(受取り)が後の形です。また、年金の場合、受取る年金額は加入期間の月数と、その間の給料(平均標準報酬額)で予め決まります。

一方、健康保険や介護保険の場合、国民は毎月保険料を払う点(1回目の負担)では年金と同じですが、実際にサービスを受ける段階で、病院や介護施設の窓口で改めて支払い(2回目の負担)が必要となる点で異なります。ここでは、1回目の負担は給付より先、2回目の負担は給付と同時の形となります。また、医療や介護の場合、サービスの金額とサービスを受取る時期は、受取るサービスの内容によって変わってきます。

上表から、年金と医療・介護に対する国のスタンスの違いを推測できます。年金の場合、国は国民が保険料を払い終わったら、あとは金額の確定した年金を払うことしかできません。(年金の裁定を受けると国民に財産権が生じます。)払う段になって、「予定より年金の額が減っちゃいました。ご免なさい。」なんてことは法的に許されません。ですから、国は年金の財政状況が厳しくなってきたら、前広にメディア等を通じて「ヤバイヨ!ヤバイヨ!」と国民にアピールします。そして、国民が保険料を払い終わる前に保険料を値上げしたり、マクロ経済スライドで年金額を(名目ベースは維持しながら)インフレ控除後の実質ベースで減額したりするわけです。また、年金を減額するだけでは国民から不満が出るので、NISAやiDeCoといった税制優遇措置を設けて、国民の自助努力を後押しするわけです。

医療・介護では、2回目の負担(病院や介護施設の窓口での自己負担)と医療・介護サービスの給付は同じタイミングで行われます。また、医療・介護のサービスの金額も受取り時期も、事前には決まっていません。つまり、医療・介護の場合、年金と違い国のフリーハンドが大きいと言えます。(そもそも医療・介護には年金のような財産権という概念もありません。)医療・介護の財政が厳しければ、いざとなったら患者や利用者の窓口負担を増やすとか、医療・介護の保険給付を削減することも、理屈の上では可能です。2回目の負担と給付は同時履行の関係にあるので、窓口負担の値上げを拒否する患者や利用者は、サービスの提供をストップされます。また、治療薬や介護サービスの保険適用が削減されたと病院や介護施設からと言われれば、黙って従うほかありません。

このように、医療・介護の場合は、年金に比べ制度運営における国の裁量が大きいため、(後からでも何とかなるだろうと)財政悪化に対する国の危機感が弱いのではないかと推察されます。あるいは、医療・介護財政が厳しいことを下手に国民に知られて騒がれては、今後、自己負担の増加や保険給付の削減がやりにくくなるので、今は敢えてメディア等への露出を控えているのかもしれません。

財政の危機的状況という点では、既にマクロ経済スライド等の対策が打たれ、今後も5年毎の財政検証で改善が図られていく年金に比べ、(保険料の引上げは後追いで行われていますが)未だ手付かずの医療・介護の方がはるかに深刻です。また、今回は敢えて言及しませんでしたが、医療制度は医師会とモロに利害がバッティングする領域です。そのため、医療制度改革は、医師会を初めとした強力な政治パワーとの調整が不可避であり、政治家、官僚とも手を付けたくないというのが本音かと思います。私たち国民としては、国が医療・介護の危機をアピールしてこない事に安心するのではなく、リスクシナリオを念頭に、前広に自助努力を進めることが賢明と考えます。