日本経済新聞は2023年11月4日付朝刊の社説「企業年金の運用効率化へ改革を進めよ」で、「年金基金は……加入者や受給者の利益を考え、リスクを管理しながら常に運用の果実を引き出す努力が欠かせない。」「金利の低下が続いてきた運用環境は変化しつつある。低い利回りを前提にした運用のままでいいのか。予定利率の引き上げを含めて検討を始めるべきだろう。」と論じています。これは、10月2日に開催された日経サステナブルフォーラムにおける岸田総理大臣のスピーチに対応したものと思われます。岸田総理大臣は同フォーラムで資産運用立国に関連して、「年金や保険等の形で家計から運用を委託されている、アセットオーナーシップの改革にも取り組んでまいります。受益者に適切な運用の成果をもたらすよう、アセットオーナーに求められる役割を明確化したアセットオーナー・プリンシプルを来年夏を目途に策定いたします。その中で、最善の利益をもたらす資産運用会社の選択や、ステークホルダー等への運用内容の見える化などを求めてまいります。」、と述べました。「最善の利益をもたらす資産運用会社」なんて予め分かれば誰も苦労しないんだよ!という突っ込みはひとまず措くとして、予定利率を巡る議論から何とも香ばしい香りが漂ってくるものですから、以下簡単にコメントしたいと思います。

まず、確定給付企業年金(DB)の目的と、予定利率について確認しておきます。厚生労働省が提示するDB規約雛形の第1条にDBの目的が規定されています。そこでは「本制度は、確定給付企業年金法に基づき、本制度の加入者及び加入者であった者(=加入者等)の老齢、脱退についてこの規約の内容に基づく給付を行い、もって公的年金の給付と相まって加入者等の生活の安定と福祉の向上に寄与することを目的とする。」と定めています。簡単に言えば、DBの目的は規約通りに加入者等に安定した給付を行うことにある、ということです。

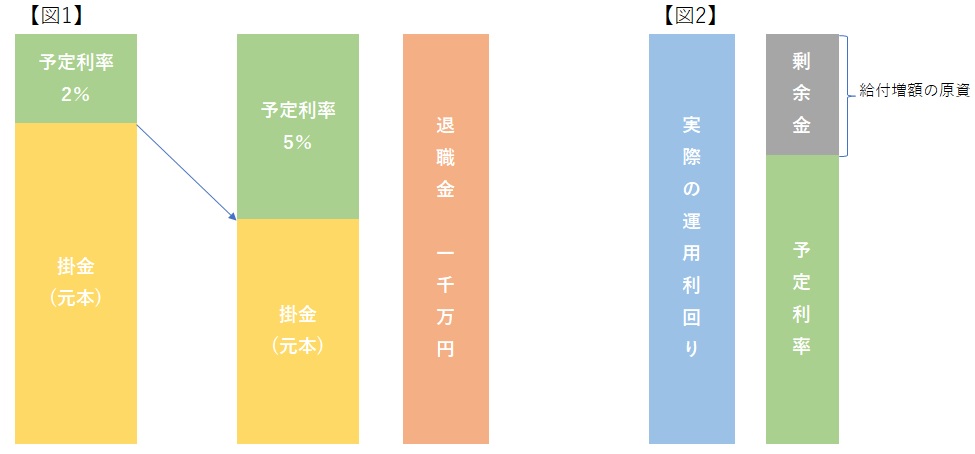

次に、予定利率です。日経新聞の論調からは、「日本企業は予定利率(=運用の目標利回り?)をわざと低めに設定し、運用努力を怠って加入者等の利益を損なっている」的な印象を受けますが、実際はちょっと違います。【図1】をご覧ください。

DBの原資は通常、退職金です。退職金の金額が最初にありきで(図1では1千万円)、そのうち会社が掛金として負担する部分がいくら、運用収益で賄う部分がいくらといった具合に、1千万円を切り分けます。つまり、予定利率は会社が負担する掛金と運用収益の予定額を按分する際の目安となります。予定利率が低ければ、運用収益の見込み額は少なく会社が負担する掛金は多くなりますし、予定利率が高ければ、運用収益の見込み額は多く会社負担の掛金は少なくなります。ここで重要なのは、予定利率の水準に関係なく、加入者等が最終的に受取る金額は1千万円で変わらないことです。1千万円を会社が掛金として拠出するのか、運用で稼ぐのかの違いです。そして、安定した給付を旨とするDBの目的に鑑みれば、不安定な運用収益に多くを依存しない低い予定利率の方が加入者等にとっては好ましいのです。

予定利率の引き上げ⇒加入者の利益とする日経新聞社説の表現が妥当でないことが分かります。予定利率を引き上げて得をするのは、掛金負担が減少する事業主の方です。

運用利回りの高い状態が続けば、会社が給付増額(年金や一時金の増額)をしてくれるので加入者等の利益に繋がる、という意見もあると思います。ただ、この場合、給付増額の原資となる剰余金(別途積立金)は、【図2】のように実際の運用利回りと予定利率の差額です。ですから、予定利率が低いほど剰余金は発生しやすく、やはり予定利率は低い方が加入者等にはウエルカムとなります。会社がリスクをとって高い運用利回りをあげても、同じだけ予定利率を引き上げていたら剰余金は発生しません。

そもそも、給付増額をするなら、年金資産の運用益を充当するといった回りくどいまねをしなくても、賃上げと同じように本業の利益を充当すればいいだけの単純な話です。

このように、予定利率の引き上げは加入者や受給者にとってメリットはありません。また、アセット・オーナーたる事業主が予定利率の引き上げに合わせ運用資産のリスク量を増やした場合、運用利回りのボラティリティの増加に伴って経営上のリスクが高まるので、予定利率の引き上げは会社にとっても必ずしも好ましいものではありません。

このあたりの事情を賢明な金融庁・厚生労働省の方々がご存じないはずはなく、予定利率引き上げ論の裏側に何か別の狙いが隠されているのではないかと、ゲスな管理人は勘ぐってしまいます。

<おまけ>

以上、確定給付企業年金(DB)の予定利率についてお話してきましたが、資産運用立国に関連した議論では確定拠出年金(DC)についても触れられています。DBの予定利率に相当するものがDCの想定利率です。DCでは最終的に加入者等が受け取る退職金(年金、一時金)の金額は運用実績に応じて増減するわけですが、当初、会社が負担する掛金を決める際は、DBの場合と同じく退職金の金額と、掛金と運用収益の予定額を按分する目安が必要となります。ただ、DBと違うのは、ここでの退職金の金額は確定したものではなく、あくまで仮置きの数字だということです。掛金と運用収益の予定額の按分目安を、DCでは想定利率といいます。仮に想定利率を2%に設定して掛金を算出した場合、加入者は退職までの全期間平均で2%の運用ができなければ、見込み通りの退職金は受け取れないことになります。2%を上回る運用ができれば、見込み以上の金額を手にすることができます。

つまり、DCにおいて想定利率は、まさに運用の目標利回りとなります。したがって、想定利率は低い方が加入者にとって有利です。そこで懸念されるのが、DBの予定利率引き上げ論と一緒にDCの想定利率引き上げ論が起こることです。DBでは予定利率を引き上げ高リスク運用で損失が発生しても、損失の補填責任は事業主にあり加入者等の負担は生じません。しかし、DCでは想定利率が引き上げられ、やむなく加入者が高リスク運用を行い損失が発生した場合、加入者は全ての損失を負担することになります。一方、会社は掛金負担減少のメリットのみを享受します。

このように、DCの想定利率引き上げは、従業員サイドとして譲れない一線となります。