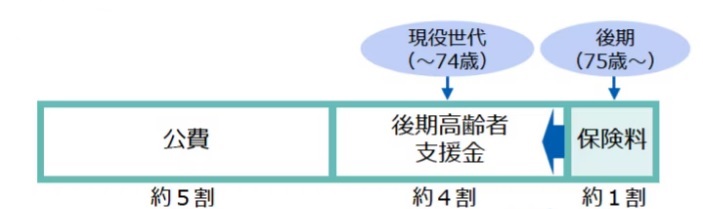

日経新聞は、10月3日の朝刊で「大企業健保1300億円赤字、11年ぶり 高齢者医療が重荷」と題し、「主に大企業の従業員と家族らが入る健康保険組合の2023年度収支が約1300億円の赤字になったことが分かった。高齢者医療への拠出金の増加が響き、赤字幅は12年度依頼、11年ぶりの大きさとなった。」と報じました。高齢者医療への拠出金とは、”後期高齢者支援金”といって、75歳以上の高齢者を対象とした後期高齢者医療制度の財源のうち、健保が負担する部分のことを指します。患者の窓口での自己負担を除く財源の内訳は、公費(税金)5割、後期高齢者支援金4割、後期高齢者の保険料1割、となっていますが、高齢化の進展によって健保の後期高齢者支援金の負担が、危機的状況に膨れ上がっているという話です。

今や健保(健康保険)の財政は限界まで逼迫しており、財政の健全化が喫緊の課題となっています。健保の赤字を削減するには、通常、3通りの方法が考えられます。まず、後期高齢者の病院窓口での自己負担割合を引上げることです。現在、原則1割の自己負担ですが、一般所得者等のうち一定以上の所得がある人は2割、現役並み所得者は3割と、既に自己負担の引上げは一部で実施済です。これを更に一般所得者全体に拡大するのは相当な困難が伴います。次に、健康保険の保険料を引上げることです。これも、実は過去から実施してきた経緯があり(協会健保では、2003年:8.2%→2010年:9.34%→2011年:9.50%→2012年:10.00%)、これ以上の引上げは困難な状況です。そして、最後は給付の削減。つまり、保険適用の対象となる医療行為や治療薬の範囲を縮小することです。しかし、これも「金のために人の命を削るのか?」といった国民の批判が予想され、実現に向けた政治的ハードルは極めて高いです。このように、健保財政の健全化は八方塞がりな状況です。

前置きが長くなりましたが、国は年金改革の背後で密かに(=国民に知られないように)健保財政の健全化を図ろうとしているようです。2024年10月1日より、社会保険(厚生年金と健康保険)の適用が拡大されました。従来、従業員数101人以上の企業では、正社員だけでなく、一定の要件を満たす短時間労働者(パートやアルバイト)についても、社会保険の加入が義務となっていました。それが今回、従業員数51人~100人の企業についても、一定の短時間労働者の社会保険の加入が義務化されたわけです。これにより、配偶者の扶養の範囲内で働いていた短時間労働者も年金が2階建てとなり、年金が増額されて生涯受取れるようになりました。(厚生労働省「社会保険適用拡大ガイドブック」) めでたし、めでたし。しかし、話はこれで終わりではありません。

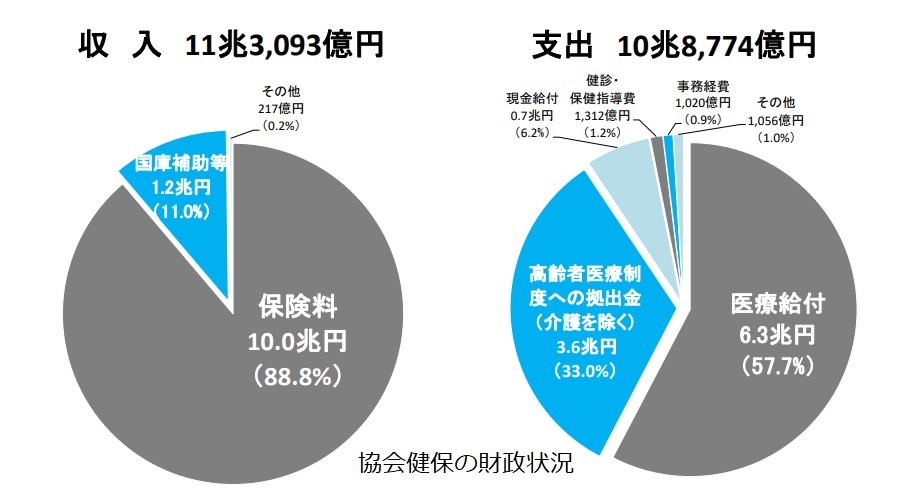

私は上記ガイドブックについて、国は本来書くべき内容を意図的に隠しているのではないか、との疑念を持っています。ガイドブックでは、新たに社会保険の適用となる方について、年金の保険料(=コスト)が増える点については軽く触れるだけで、年金額(=リターン)が増える点をしきりに強調しています。でも、まあこれは良しとしましょう。問題は、今回の年金改革で、健康保険の保険料も増える点です。この点について、なぜかガイドブックはほとんど言及していません。(ガイドブックP2にわざとらしく小さな文字で短い説明がありますが。)代わりにガイドブックでは、傷病手当金や出産手当金といった給付(リターン)の充実を強調しています。でも、これらは年金と違って、誰もが受取れるものではありません。傷病手当金は病気やケガで、出産手当金は出産で一定期間働けないことが条件です。これらの条件に該当しない場合は受取ることはできず、保険料は完全な払い損です。また、保険料の3分の1は後期高齢者医療へ仕送りされ、消えてなくなります。このように、掛け捨ての保険料が増える話ですから、本来(掛け捨てでない)年金の保険料以上に丁寧な説明があってしかるべきです。しかし、国は説明責任を放棄しています。だから、私は国はやましいところがあって、わざと説明を避けているのでは、と疑っているのです。

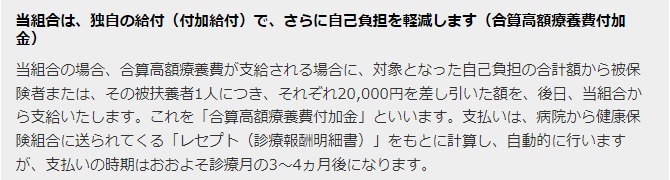

それからもうひとつ、問題点があります。現在、被扶養者として配偶者の健保に加入している短時間労働者が、新たに自身のパート先の健保に転入することで、給付内容が悪化する恐れがあることです。配偶者の健保に付加給付の制度がある場合で、パート先健保にはないケースが該当します。(協会けんぽには付加給付はありません。)付加給付は大手企業の健保等が実施する、高額療養費の上乗せ制度です。3割の自己負担部分の一部を高額療養費で払戻しを受け、さらに2万円を超える自己負担部分の払戻しを受けることができます。パート先健保に転入することで、この給付を受けられなくなる可能性があります。保険料が上がって給付内容が悪化したのでは話になりません。こんな重要な情報が、ガイドブックに記載がないのは大問題です。(下記は某企業健保HPの付加給付に関する説明です)

このような健康保険の現状を、国民の多くは認識していません。政治家や厚労省のお役人が、国民に向けて説明することもありません。今回新たに社会保険の適用対象となった短時間労働者は、知らないうちに健康保険の保険料を負担させられ、知らないところで健保財政の健全化に協力させられるわけです。私はこういったやり方は、ほんとに良くないと思います。国民の理解が不十分なまま、社会保険料を打ち出の小槌のように使うのは、もういい加減やめてほしい。そして、年金や医療の政策は国会の場できちんと議論し、国民周知のうえで進めてもらいたい。

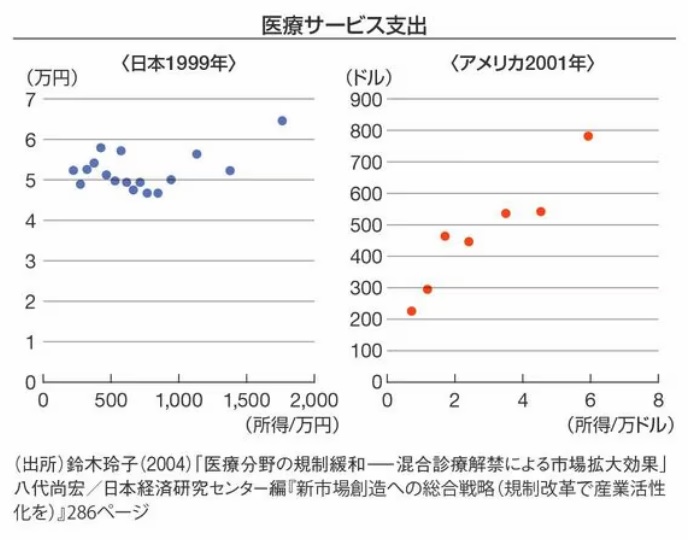

年金はマクロ経済スライドの導入により、(まがいなりにも)破綻の可能性はなくなりました。今、本当に危機的なのは、医療(健康保険)と介護です。年金についてはiDeCoやNISAといった自助努力の制度を国が用意してくれていますが、医療・介護の分野ではそういった取り組みもありません。最終的には、医療・介護版マクロ経済スライド(自動的な給付切り下げ制度)が導入されるかもしれません。そして、そうなった先には、米国のような自力救済の世界が待っています。

まだ遅くありません。国をあてにするのはやめにして、民間の医療・介護保険等も利用しながら、前広に自助努力を進められることを強くお薦めします。