皆さん、覚えてらっしゃいますか? 少し前に、高齢者の家計が2000万円の資産がないと破綻するというので、大騒ぎになりましたよね。いわゆる”老後2000万円問題”ってやつです。報告書を作成した金融庁の金融審議会「市場ワーキング・グループ」の趣旨はそういうことではなかったようですが、2000万円の数字が一人歩きしちゃったんですね。老後資金は2000万円あれば足りるのか足りないのか。人によって言うことは違いますが、当たり前だと思います。なぜなら、想定する老後生活の水準次第で、必要な金額は変わってくるからです。また、人生100年時代において、増加が見込まれる医療費や介護費をどう織り込むかによっても、結果は違ったものになります。

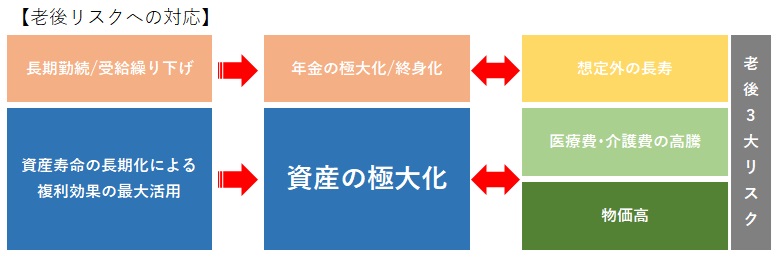

私は老後に必要となるお金について、ライフプランを立ててあれこれ悩んでも意味がないと思います。そもそも、自分が何歳まで生きるか分かりませんし、医療費や介護費がどれだけ増加するかも想像がつきません。それにインフレによる物価高が加わります。(※1) もう、なるようにしかなりません。ただ、できるだけのことはやっておきたいもの。まず、なるべく長く働き、年金の受給を繰り下げ、企業年金や公的年金の極大化を図る。そして、終身での受け取りが可能であれば、終身年金を選択する。(※2) これらの対応により、”想定外の長寿リスク”はある程度ヘッジすることが可能です。

(※1)①想定外の長寿、②医療費・介護費の高騰、③物価高。これが私が考える老後の3大リスクです。

(※2)公的年金の繰り上げを薦める論者もいますが、長寿リスクへの対応に鑑みれば、もってのほかです。また、株式の運用をしている方は、株式配当も終身年金の原資となります。

悩ましいのが、”医療費や介護費の高騰”への対応です。将来的に医療費や介護費がどれだけ値上がりするかは予測困難であり、ヘッジのしようがありません。できることは、生活費を年金の枠内に収まるよう工夫し、資産の取崩しをできるだけ避けて、資産寿命を自分の寿命いっぱいまで長期化することくらいです。これにより複利効果を最大限活用し、資産の極大化を図ることができます。(もちろん資産が大幅に減少するリスクもありますが……。) 資産を極大化し、医療費・介護費の高騰への耐性を高めておくことが、できる限りの対応だと考えます。