人は誰でも最後はPPK(ピンピンコロリ)で逝きたいといいますが、今後は難しくなるかもしれません。2021年の厚生労働省の健康寿命調査では、男性は72.68歳、女性は75.38歳でした。医学の進歩で今後とも男女の平均寿命は伸びていくでしょうが、健康寿命の伸びは限定的と思われます。結果、介護・認知症ステージの期間が伸びることになります。その場合、人々はNNK(ネンネンコロリ)で最後を迎える可能性が高くなります。

介護・認知症はゆっくりやってくることもあれば、いきなりやってくることもあります。高齢者を抱える家族としては、早い段階から準備にはいっておいた方がいいです。私自身、認知症で要介護状態の親がいます。今回は、高齢者の介護・認知症への備えとして、何をどういう順番で進めていけばいいのか、皆さんと考えてみたいと思います。

親が認知症となり意思能力を失った場合、まっさきに困るのは親の預金口座が凍結されることです。子が親の介護費用を親の口座から支払おうにも、銀行は支払いに応じてくれません。そうならないために、介護・認知症プランの第1ステップとして、親が認知症になる前に、親の普通預金のキャッシュカードとパスワードを子と共有しておきたいです。また、親の定期預金は、できれば普通預金に振り替えておいた方が無難です。銀行の中には、予め親の代理人を登録できるところがありますので、確認のうえ可能であれば必ず登録しましょう。生命保険では指定代理請求人を登録できますので、登録しておきましょう。親が株式や投信をお持ちなら、証券会社の代理人登録サービスを利用してください。以上が、まずやっておきたいことです。

次に、親が要介護の状態となった場合のキーマン(司令塔、情報集約者)を、家族の中で決めておいてください。いざというときにリーダーとなってプランを推進していく役割です。そして、親の介護対応について本人の希望を聞き、その実現可能性につき人繰りと金繰りの観点から検討します。

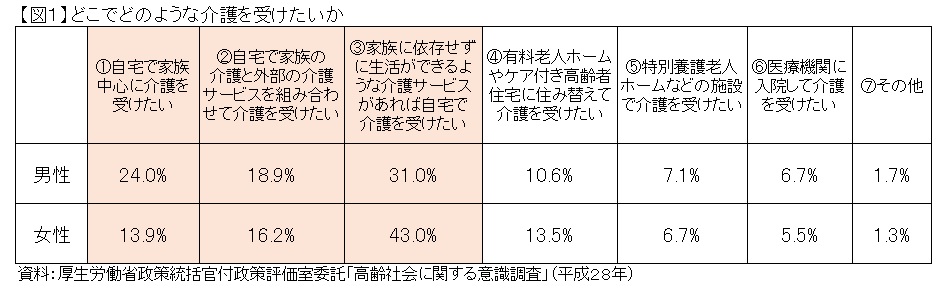

【図1】は厚労省が全国の40歳以上の男女に、どこでどのような介護を受けたいかについてアンケートを行ったものです。男女とも約3/4が自宅での介護(①~③)を希望しています。住み慣れた環境で介護を受けたいとの思いは強いようです。皆さんの親御さんも、自宅での介護を希望する可能性が高いと想定しておきましょう。自宅介護の問題は、介護を行う「人繰り」をどう付けるかです。絶対避けなければいけないのは、家族が介護を丸抱えして介護離職に追い込まれたり、精神的肉体的に追い詰められて家族の方が病んでしまうことです。

そのためには、公的介護保険の制度を理解し、使い倒すことです。介護保険の居宅サービス(介護担当者が自宅を訪問し親のサポートをしてくれる)や、通所サービス(親が介護施設を訪問し、レクリエーションや食事、入浴を楽しむ)をフルに活用し、家族の負担を最低限に抑えます。そして、残った介護対応に家族の誰が当たるのか、その負担に耐えられるのか、を検討します。

家族が負担に耐えられない場合は、残念ですが親の希望に反して介護施設への入所を検討せざるを得ません。各地の包括支援センターが無料で色々な相談に乗ってくれるので、積極的に活用するといいです。

親が【図1】の④~⑥(特に④)を希望した場合は、「金繰り」が問題となります。介護に係る費用は、親の金銭で賄うことが大前提です。そのため、親の経済力、キャッシュフロー、ストックの資産について、親から情報を入手しておく必要があります。年金や株の配当といった正のキャッシュフローと、借入金の支払い等の負のキャッシュフローの金額。株式や不動産、保険といったストックの資産の金額です。

年金以外にも収入があるようなら、自己負担で介護サービスを追加することができますし、不動産や株式等の資産があれば、有料老人ホームの入居一時金に充当することができます。

介護施設も種類が分かれています。公的施設か民間施設か。長期入所者用か短期入所者用か。医療行為が必要な人向けか、不要な人向けかなど。事前に近隣の介護施設をチェックし、予算と目的にあった施設があるか確認しておきたいです。

親が認知症になったら資産が凍結されると言いました。預金や生命保険等、予め代理人を登録することが可能な資産は安心ですが、親御さんが不動産をお持ちの場合は、別途方策を検討しなければいけません。不動産は預金のように代理人を登録することはできませんが、信託契約を子と締結することで代理人と同様の効果を持たせることができます。具体的には、親を委託者兼受益者、子を受託者とする信託契約(家族信託)を締結する方法です。この場合、親名義の資産は子の名義に移るため、契約締結後に親が認知症となり意思能力を失っても、子が契約者として親の資産の管理・売却ができます。また、信託契約には、不動産以外にも預金や株式等の管理・運用を対象とすることも可能です。相談には、司法書士や行政書士等の法律専門職が乗ってくれます。(実際に契約書を作成する場合は手数料が必要になります。)

最後に。親の希望を可能な限り叶える形で介護・認知症プランを設定して、それで終わりではありません。大事なのは、介護・認知症プランが実際に走り出した後です。親が意思能力を失った後は、子が主人公です。子は、介護・認知症プランが問題なく回っているか、定期的にチェックしなければいけません。介護担当者や施設のスタッフにヒアリングし、親の介護における問題点の把握に努めます。そして、必要に応じ、家族だけでなくケアマネージャーを交えてミーティングを開き、対応を検討します。家族と介護関係者との良好なコミュニケーションが、親への上質な介護サービスの提供につながります。