今回の株式暴落の背景にオプションの売りが絡んでいたらしい件については、”日経平均下落のわけ”で触れましたが、以下では「ボラティリティの低さはリスクの高さを表す」という、一見矛盾したお話をします。

まず、簡単にボラティリティの説明をしましょう。ボラティリティは株式等の証券の価格変動性のことで標準偏差で表すことが多く、ボラティリティが高いことは価格変動性(=リスク)が大きいことを意味します。と、ここまでが一般的な説明です。ここからは、少しマニアックなお話です。最近は個人投資家もボラティリティ(略してボラ)という言葉を普通に使いますが、ボラティリティに2つの種類があることを意識している人は少ないと思います。一つ目は、1年とか3ヶ月とか過去の証券の実際の値動きから算出するもので、ヒストリカル・ボラティリティ(HV)といいます。二つ目は、オプション価格に織り込まれているボラをブラック・ショールズ・モデル等のプライシングモデルを使って逆算するもので、インプライド・ボラティリティ(IV)といいます。

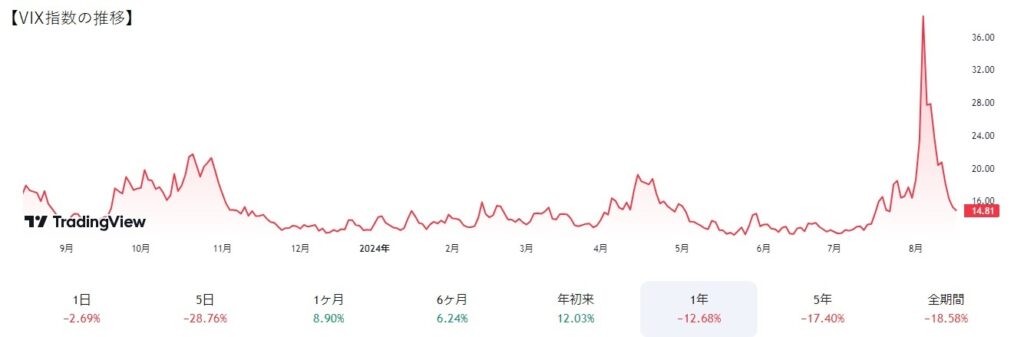

VIX指数(Volatility Index)は、米シカゴ・オプション取引所(CBOE)が、S&P500種株価指数を対象とするオプションのインプライド・ボラティリティを元に算出し、公表している指数です。VIX指数が20を超えると市場がやや不安な状態と判断され、40以上の数値は危険水域とされます。下のチャート(出所:TradingView)でも8月5日の下落局面で、VIX指数は40手前まで上昇していることが分かります。

ところで、VIX指数やインプライド・ボラティリティ(IV)は、どういうときに低下するのでしょうか? まず考えられるのが、実際の証券の値動きが小さくなり(HVの低下)、その影響でIVが低下するケースです。「低ボラティリティ=低リスク」の一般的な理解が妥当なケースです。もう一つは、オプションの需給でIVが低下するケースです。つまり、オプションの売りに押されてオプション価格(プレミアム)が低下し、IVも低下するケースです。これは、8月5日の日経平均暴落前に起きていた現象です。機関投資家やファンド等がプレミアムの享受を狙って大量のプットオプションを売っていました。オプションを売ればオプション価格(プレミアム)は低下しますが、低下したらさらに量を増やしてオプションを売ることになります。オプションという商品は、買い手のリスクは限定されますが、売り手は無限大のリスクにさらされます。オプションの大量の売りが蓄積していた8月初の東京株式市場は、まさに発火性ガスの充満した倉庫のような状態でした。そこに火を付けた人がいたわけです。株価の下落を見たプットオプションの売り手は、慌てて株式先物に売りを出します。売りが売りを呼び、それがやがてパニックとなり、8月5日の日経平均大暴落へと繋がりました。

需給の歪みから極端にIVが低下したときは、市場がリスクの存在に目をつぶり弛緩しきっているとき。「低ボラティリティ=高リスク」な瞬間です。そんなとき、普段ならちょっとした相場の調整が、想定外の下落に繋がったりします。今回の日経平均暴落の教訓を、私たち個人投資家は胸に刻んでおきたいものです。