マイカーを持つほとんどの人が入っている自動車保険。数多の保険の中で最も身近なものといっていいでしょう。そんな自動車保険ですが、多くの人が知らない不都合な事実があります。いざというとき、知っていると知らないとでは大違い。今回は自動車保険に関する驚きの事実をご紹介します。(幻冬舎「交通事故保険金のカラクリ」山下江著を参考にしました。)

【事実1】過失割合0%の被害者は加害者側の保険会社と自分で示談交渉しなければならない!

皆さんは交通事故に遭っても自動車保険に入っていれば保険会社が対応してくれる、そう思っていませんか? でも、信号停止中に後ろから追突されたり、相手がセンターラインを越えてきたため正面衝突した場合のように被害者の過失が全くない事故(過失割合0%)では、被害者側の保険会社は動いてくれず被害者自ら加害者側の保険会社と示談交渉しなければなりません。そんな馬鹿なと思われるでしょう。しかし、自動車保険は加害者が支払うべき被害者の治療費や慰謝料を保険会社が肩代わりするものです。被害者の過失が0ならば被害者には支払うべき費用などはありませんから、そもそも保険会社の出番はないということです。

本当に加害者側の保険会社との交渉を自分一人でやらないといけないのか。そうでなくても事故のダメージで弱っているときに、考えただけで憂鬱になります。そんなとき頼りになるのが、弁護士費用特約です。これは自動車保険に特約として付加するもので、最大300万円までの弁護士費用が補償されます。また、保険会社に弁護士の紹介を依頼することもできます。そうすれば以後の保険会社との交渉は弁護士が担うことになり、被害者の負担は大幅に軽減されます。弁護士費用特約の保険料は年間2,000円~4,000円程度と高額ではないので、私はこの特約への加入を強くお薦めしたいです。

【事実2】交通事故の慰謝料には2つの基準がある!

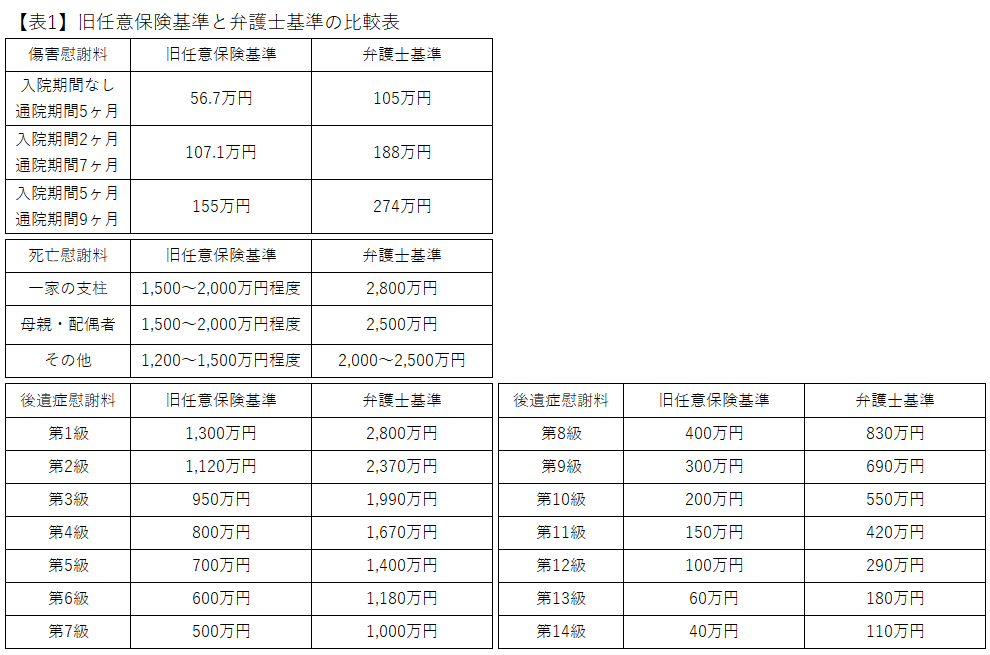

皆さんが交通事故に遭い過失割合が0%であった場合、自ら加害者側の保険会社と示談交渉することになるわけですが、慰謝料は被害者のケガの程度(等級)に応じ予め決まっています。その基準が二つあるという話です。(※)【表1】ご参照

一つは任意保険基準といい、営利企業である民間の保険会社が決めるものです。保険会社にとってはなるべく慰謝料を払わない方が会社の利益となるので、任意保険基準は意図的に慰謝料の金額を抑えたものになっています。もう一つは弁護士基準(裁判基準)といわれるもので、過去の判例によって妥当性を認められています。(公)日弁連交通事故相談センター東京支部により編集・発行されている「損害賠償額算定基準」にまとめられ、毎年更新されています。ここで問題なのは、加害者側の保険会社が任意保険基準をたてに、被害者にとって不利な慰謝料をゴリ押ししてくる場合があることです。被害者の多くは慰謝料の基準が二つあることなど知りませんし、知っていたとしても百選錬磨の保険会社の交渉人の前では赤子同然、不利と知りながらも任意保険基準の慰謝料を受け入れてしまうでしょう。

そこで再び弁護士の登場です。交渉に弁護士が介入することで、被害者にとって有利な弁護士基準での決着が期待できます。また、保険会社も裁判は避けたいので、早期に被害者の主張を応諾し示談を求めてくる可能性が高いです。

【事実3】ドライバーの1割から2割が自動車保険に加入していない!

にわかには信じられない話ですが、任意自動車保険・共済に加入している人の割合は9割弱。中には8割程度の都道府県もあるということです。街中を走っている車の5台から10台に1台は無保険車ということです。しかし、任意保険に入っていない人とは、一体どんな連中なんでしょうか。自分の運転技術に絶対の自信があり、事故を起こさないと確信している人? そうであれば、まだマシです。私は、事故の加害者になっても「無い袖は振れない」と開き直る「ならず者」だと思います。

加害者が任意保険に加入していなければ、被害者は自賠責保険の僅かな慰謝料を手にするだけで後は泣き寝入りとなってしまいます。そのような悲劇を避けるため、自動車保険には人身傷害補償特約があります。この特約に入っておくと、被害者自身や同乗者が死傷した場合、治療費や休業損害等を加害者との示談を待たずに受取ることができます。ならず者から身を守るために保険料の負担は増えますが、人身傷害補償特約の付保を検討してみてはいかがですか。