人生100年時代を前に終身年金のニーズが高まっています。今回は国内の生命保険会社から発売されている終身年金(トンチン年金)と厚生年金、及び国民年金基金を比較してみたいと思います。

トンチン年金とは、イタリアの銀行家ロレンツォ・トンティが考案した終身年金の一種です。日本では一般的な個人年金保険よりも解約時や年金受給前死亡時の返戻金の返戻率を低く設定した、低解約返戻金型の個人終身年金保険のことをいいます。

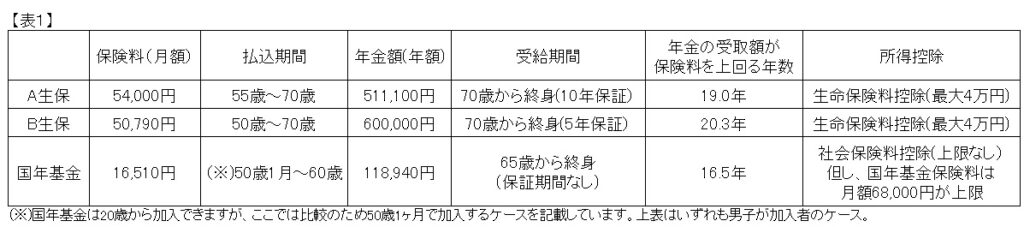

日本でも生命保険会社から販売されていますが、国内の超低金利を受けて、保険料対比での給付額(年金額)はかなり寂しいものになっています。【表1】に国内生保が発売しているトンチン年金の事例を載せてあります。

A生保は55歳から70歳までの15年間に月額54,000円の保険料を払い込み、70歳から終身、年額511,100円の年金を受け取ることができます。そして元が取れるのは19年後です。89歳より長生きすれば、その年数分だけ得になります。B生保の場合は、20.3年になります。なんだかなあ、て感じですか。ただ、100歳まで生きるかもしれない長寿リスクのヘッジにはなると思います。

次に厚生年金を使い、同じように終身年金の増額を図ったらどうなるでしょうか。

厚生年金の保険料は給料の9.15%(従業員負担分)であり、年金額は年収累計の約0.55%です。今、A生保のトンチン年金と同じ54,000円を厚生年金の保険料として払うとします。その場合の給料は、54,000円÷9.15%=590,164円です。この給料を55歳から70歳まで15年間受け取ると、その間の年収累計は、590,164円×12月×15年=106,229,520円となります。そして、15年間の労働に伴う厚生年金の増加分は、106,229,520円×0.55%=584,262円、となります。

これはA生保のトンチン年金511,100円よりも7万円以上多い額です。ただ、厚生年金には保証期間はありません。同様に、B生保のトンチン年金600,000円に対し、厚生年金は732,708円となり13万円以上多くなります。厚生年金は国の制度で融通が利きにくいというデメリットはありますが、60歳以降も会社勤めをすることが可能であれば、厚生年金を使って終身年金の増額を図った方が、民間の個人年金を使うよりも有利なことがお分かりいただけると思います。

個人事業主の方やフリーランスの方は厚生年金に加入することはできませんが、国民年金基金で終身年金の増額を図ることができます。【表1】では50歳1ヶ月の男性が60歳まで毎月保険料16,510円を払い、65歳から終身、年額118,940円の年金を受け取る事例を載せています。(保証期間はなし) この場合、元を取るのは16.5年後となり、トンチン年金より有利な結果になっています。

また、トンチン年金の保険料は生命保険料控除の対象となり、4万円まで所得控除が可能です。一方、国民年金基金の保険料は社会保険料控除の対象で、控除額に上限はなく税制面で大変優遇されています。なお、国民年金基金の保険料は月額68,000円が上限です。また、iDeCoをやっている方は、iDeCo掛金と合算して月額68,000円が上限となりますので、ご注意ください。