株式に関する税金が複雑で分かりにくいというお声をよくいただきます。私自身も正直、よく分かっていません。なぜだろうと考えますに、株式の課税方式が3パターンある上に、証券口座の種類も3パターンあり、課税方式と証券口座の関係が複雑に絡み合っていることが原因ではないかと思います。そのため、今回は株式投資に係る税金と証券口座の関係について整理してみたいと思います。

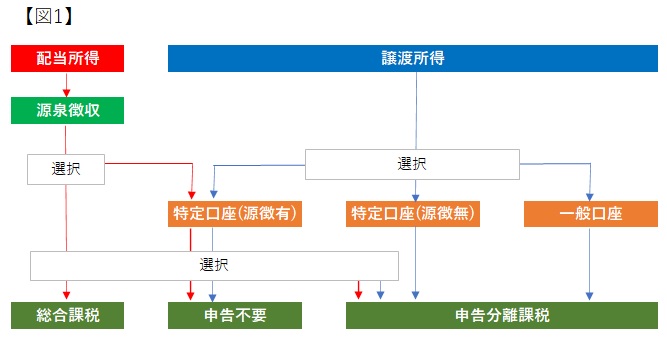

【図1】に税金と証券口座の関係図を載せましたのでご覧下さい。

最初にお話しておきたいのは、配当と売却益はどちらも株式から発生するものですが、所得の種類が異なり(配当所得、譲渡所得)、課税方法も違う点です。配当所得は原則総合課税で、配当支払時に源泉徴収されてお終いです。但し、申告不要制度、申告分離課税も選択することができます。一方、譲渡所得は申告分離課税か申告不要制度の2択となります。

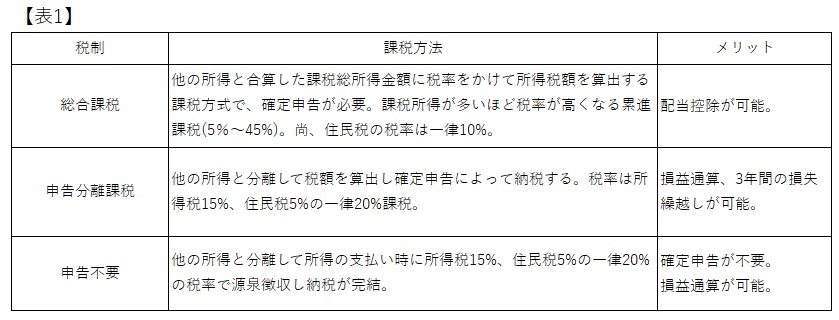

1.課税方法について

【表1】のように、株式投資に係る課税方法は3種類あります。総合課税は、配当所得を給与所得や不動産所得、雑所得等の他の所得と合算して課税総所得金額を算出、課税所得が多くなるほど税率が高くなる(5%~45%)累進税率を乗じることで所得税を算出します。

申告分離課税は、株式の譲渡所得を他の所得と切り離し単独で所得税を計算する方式です。税率は所得税15%で一律です。尚、住民税の計算上は分離されず総合課税となります。

申告不要制度は株式の譲渡所得を他の所得と切り離して計算し、所得税15%、住民税5%の源泉徴収で所得税・住民税の納税が完結する方式です。

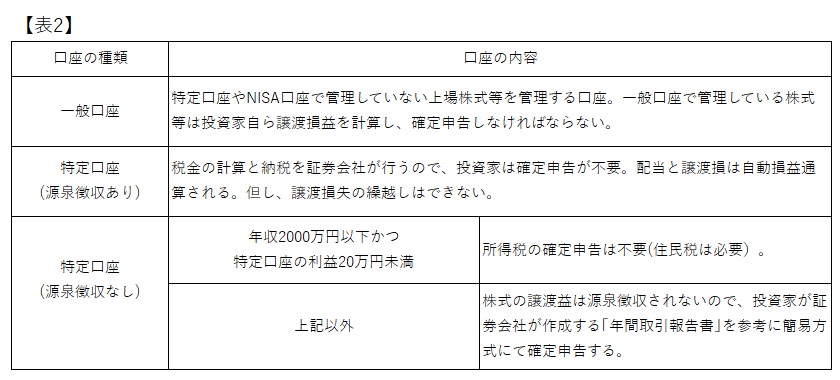

2.証券口座について

証券口座の違いをひとことで言えば、口座内の株式の売買損益(譲渡損益)の計算と納税手続きをどこまで証券会社にやってもらうか、の違いです。

特定口座(源泉徴収あり)では、証券会社が譲渡損益の計算と納税手続きを完結してくれるので、投資家は確定申告をする必要がありません。

特定口座(源泉徴収なし)では、証券会社が譲渡損益の計算までやってくれます。投資家は証券会社から提供される「年間取引報告書」をもとに税額を算出し、簡易な方法で確定申告を行います。

一般口座では投資家自身が譲渡損益を計算し、税額を算出したうえで確定申告を行います。

3.課税方法と証券口座のお得な組合せ

①総合課税+特定口座(源泉徴収あり)

課税所得金額が900万円以下の方は、所得税の累進税率が23%以下(5%~23%)です。そのため、総合課税を選択し配当控除を適用すると実質税負担率が23%-10%=13%以下となり、配当に係る源泉徴収の所得税率15%を下回るので、総合課税を選択する方が有利です。(13%<15%) 尚、住民税に関しては、総合課税の税率は10%、配当控除は課税所得金額が1000万円以下の方で2.8%ですので、実質税負担率は10%-2.8%=7.2%となります。これは配当に係る源泉徴収の住民税率5%を上回るので、総合課税を選択せず申告不要制度を選択する方が有利となります。(所得税~総合課税、住民税~申告不要制度)

しかし、令和4年の税制大綱で所得税と住民税の課税方法を統一することとされたため、2023年からは所得税と住民税で異なる課税方法を選択することはできなくなります。2023年以降総合課税を選択する場合は、配当控除による所得税の減少と住民税の増加、そして国民健康保険等の負担増を比較することが必要です。

②申告分離課税+特定口座(源泉徴収なし)

複数の口座を使って株式投資をしているケースで、譲渡損が出ている口座と配当や譲渡益が出ている口座がある場合は、申告分離課税を選択し確定申告することで口座を跨いだ損益通算ができます。また、多額の譲渡損が発生したケースで翌年以降に損失を繰り越す(3年以内)場合も、申告分離課税を選択し確定申告する必要があります。尚、申告分離課税で分離されるのは所得税のみで、住民税は総合課税となる点に注意が必要です(社会保険料の増加要因となります)。

③申告不要制度+特定口座(源泉徴収あり)

一つの口座で株式投資をしており譲渡損が出ているケースで配当と損益通算したい場合、源泉徴収で納税手続きが完了する申告不要制度が有効です。

④その他:特定口座(源泉徴収なし)

1社から収入を得ている方で年収が2000万円以下、給与所得以外の譲渡所得や配当等が20万円未満の場合は、確定申告が不要であり(実質非課税ということ)、特定口座(源泉徴収なし)が有効です。