債券という商品は、私たち個人投資家には普段あまり馴染みがありません。しかし、確定拠出年金(DC)で利用するバランス型投信や、会社で加入する確定給付企業年金(DB)では必須の投資対象となります。そこで、今回は債券について、まとめてみたいと思います。債券の特性は預金や株式と比較するとはっきり分かるので、まずは預金と比較してみましょう。

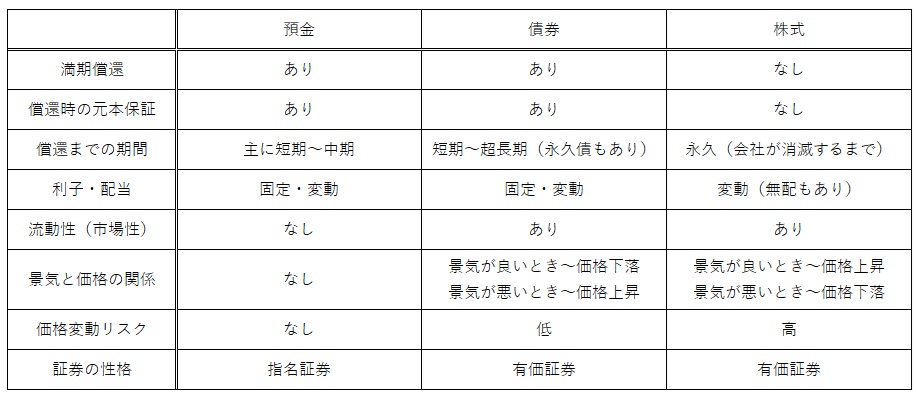

両者に共通しているのは、どちらも元本保証の安全資産だという点です。満期まで持っていれば、ちゃんと元本が返ってきます。(ただし、債券の発行体が倒産したら元本は返ってきません。) それから、固定型と変動型の金利(クーポン)がある点も共通しています。(以下では固定型の債券を前提とします。) 一方、異なるのは、預金は売買できないのに債券は売買できる点です。債券は小切手や手形と同じ有価証券であり、主に証券会社の店頭で売買が可能です。また、預金は満期までの期間が最長でも10年となりますが、債券は償還まで40年の超長期債もあります。(永久債といって満期のない債券もありますが、ここまでくると債券というより株式に近い商品となります。)

次に、株式と比較してみます。どちらも売買できるという点では共通していますが、株式に元本保証はなく満期もありません。債券の金利(クーポン)は固定ですが、株式の配当は企業の業績によって変動します。また、債券と株式では逆の値動きをするという特徴があります。例えば、景気が悪化すると債券価格は上昇するケースが多い反面、株式価格は下落するケースが多いです。(両者は常に逆の動きをするわけではありません。)

世の機関投資家は、株式と逆の動きをする債券の特性を利用するため、債券に投資をします。(※) 債券を持っていれば株式が下落しても、損失の一部を債券の上昇で相殺できるからです。そういう意味で、債券は機関投資家にとって株価下落に備えた保険といえます。(反面、株価が上昇すれば債券価格は下落し損失が発生します。この損失が保険料=コストになります。) ここで、毎年5%以上のリターンを目指している年金基金があったとします。この基金が株式に100%投資した場合(ポート①)、期待リターンが7%、リスクは15%とします。そして、株式と債券に分散投資した場合(ポート②)は、期待リターンが5%、リスクは10%とします。はたして年金基金はどちらのポートフォリオを選ぶでしょうか? もし、この基金が5%以上のリターンを安定的に上げたいと考えるのであれば、きっとポート②を選択するでしょう。

(※)債券は金利商品としての性格もありますが、現状では金利が低すぎて金利商品としては魅力がありません。

このように、機関投資家にとってリスク抑制ツールとして有益な債券ですが、私たち長期個人投資家にとっても同じように有益と言えるのでしょうか。結論から言いますと、私は個人投資家にとって債券は無用の長物だと思います。なぜなら、個人投資家は、債券よりもはるかに強力で低コストのリスク抑制ツールを持っているからです。それは時間です。個人投資家は他人の資産を預かって運用しているわけではないので、1年毎にリターンを確定する必要はありません。また、コストを払って年度リターンのブレを抑える必要もありません。リターンが大きく落ち込む年があっても、それは評価上の損失に過ぎません。長期の時間軸の中でやがて株価は上昇トレンドに回帰し、評価損は解消され累積リターンはプラスに転じることでしょう。極論すれば、私は長期個人投資家はリターンだけを見て投資すれば十分と考えます。それでもリスクが気になるという方は、資産の一部を債券でなくキャッシュ(預金)で保有すべきです。

【おまけ】債権という商品

債券と間違えやすい商品に債権があります。日本語ではどちらも「サイケン」と発音し区別がつきませんが、英語では債券はBond、債権はLoanとなり、金利系商品という以外は別ものです。債券は「発行体(国や地公体、企業など)が資金調達するために発行する有価証券」であるのに対し、債権は「個人や法人が契約や法律に基づいて他者に対し債務の履行(例えば金銭の支払い)を請求できる権利」を言います。何となく商品性も似てますが、法的性格は全く別の商品です。投資家を自負する方は混同しないようにしましょう。