最近ある方から共済と保険の違いは何かと、質問を受けました。どちらも掛金(保険料)を払って、将来のリスクに備える点では同じです。運営主体が農協や生協、全労済等の非営利団体か保険会社かといった点や、共済は保険に比べ給付に制限がつくことが多い反面、掛金が低額である点等に違いがあります。また、共済には運営主体の決算で剰余金が発生した場合、契約者に割戻金が支払われるという特有の制度もあります。

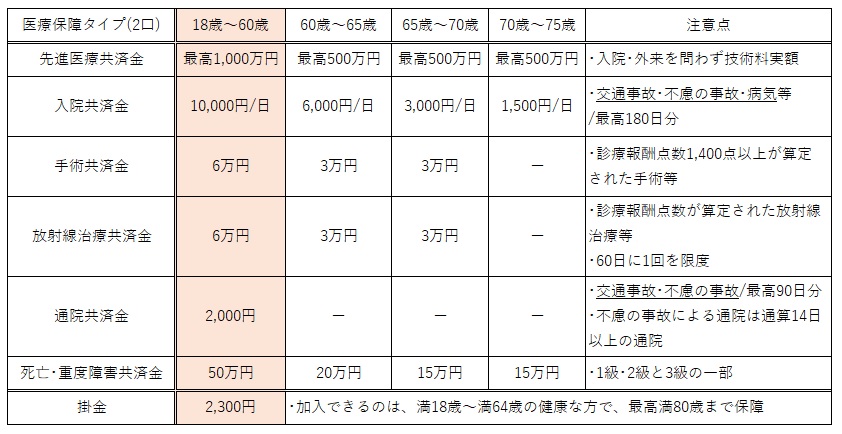

それでは、共済と保険の商品性を具体的に比較していきたいと思います。ここで全商品を取り上げる余裕はないので、共済を代表して全労済が契約引受団体となっている「こくみん共済」の「医療保障タイプ」にご登場いただきましょう。保障内容は下表の通りです。

まず目に付くのが、掛金が加入時の年齢・性別に関わらず2,300円と一定であることです。(医療保険では、保険料は加入年齢が低いほど、また男性より女性の方が安くなります。) それから、各種共済金の給付額が、60歳以降5歳ごとに引き下げられています。

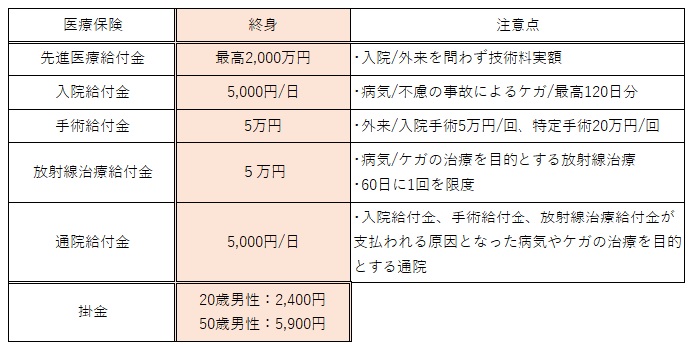

次に、某生保の医療保険を見てみます。保障内容は「医療保障タイプ」に近いものにしています。

上記医療保険の場合、先進医療給付金の最高限度が2,000万円になっているほかは、概ね「医療保障タイプ」の保障内容を下回っています。死亡・重度障害保障はありませんし、通院給付金は入院や手術、放射線治療に伴う通院に限定されており、「医療保障タイプ」の通院共済金よりも給付要件が厳しくなっています。(ただし、通院共済金は病気による通院は給付対象外です。) 医療保険の入院給付金は日額5,000円・支給限度120日で、「医療保障タイプ」の日額10,000円・支給限度180日を下回ります。

このように、上表の医療保険は保障内容が一見「医療保障タイプ」よりも劣っているのに、保険料は「医療保障タイプ」よりも高くなっています。これはどういうことでしょうか? 保険の運営主体が保険会社という営利団体だということもありますが、医療保険が終身で保障を約束している影響が大きいです。つまり、「医療保障タイプ」は病気になる確率がアップする60歳以降の保障が大きく切り下がり、「掛捨て」となる可能性が高いのに対し、医療保険は終身保障のため「元を取れる」可能性があり、その分だけ保険料が高く設定されているわけです。

掛捨ての安い掛金を選ぶか、終身保障の高い保険料を選ぶか、個人の好みの問題です。ただ、「時間を買う」医療保険の原則からいうと、共済を選ぶ方が合理的です。つまり、貯蓄が十分な金額になるまでの期間は医療費の負担を低額の共済で凌ぎ、十分な貯蓄ができたら共済は解約する。高齢期の医療費は公的医療と貯蓄で対応する。これがスマートな共済/保険との付き合い方です。しかし、お守りとして、また、財布代わりに使いたい人には保険の方が向いているかもしれません。

最後に、共済の割戻金について触れます。県民共済愛知県生協のパンフレットによると、令和3年の割戻率の実績について、こども型で掛金の13.89%、総合保障型・入院保障型、医療特約で36.71%、熟年型・熟年入院型、塾年医療特約で28.46%とのことです。相当に魅力的な数字です。低額な共済の掛金の実質的な負担が、さらに低下するという話です。共済、恐るべし!