昔は新人が職場に配属になると生保のおばちゃまがどこからともなく現れ、気が付いたときには保険に入らされていたものです。今はどこの会社もコンプラが厳しくなり、生保の営業担当者が職場に乱入することはなくなりましたが、私のような古いタイプの人間にとってはどこか寂しくもあります。今回は新社会人の皆さんに、保険屋のオヤジではなく善良な第三者として、お薦めの保険をご紹介したいと思います。

その前に、なんで私たちは保険に入るのか、そもそもの理由について考えてみます。皆さんはこれからの長い人生の中で、ときに思いもよらないトラブルに遭遇することがあるでしょう。他人に損害を与えてしまったら、あなたが土下座して謝っても相手は許してくれないかもしれません。そんなとき、どうやってピンチを脱出すればいいのか。一番手っ取り早く確実なのは、お金による解決です。交通事故でヒトをはねてしまった。火事で家が燃えてしまった。大病を患い仕事ができなくなった。そんな万一のアクシデント(保険事故といいます)に備え、お金の準備をするための仕組みが保険です。お金を貯めるには預金や投資信託といった金融商品もありますが、必要なお金が積み上がるまで長い時間がかかります。その点、保険であれば契約したその瞬間に、何千万から何億ものお金の準備が完了します。次の瞬間、保険事故に見舞われても、所定の保険金を受取ることができます。すごいと思いませんか? これが私たちが保険に入る理由です。

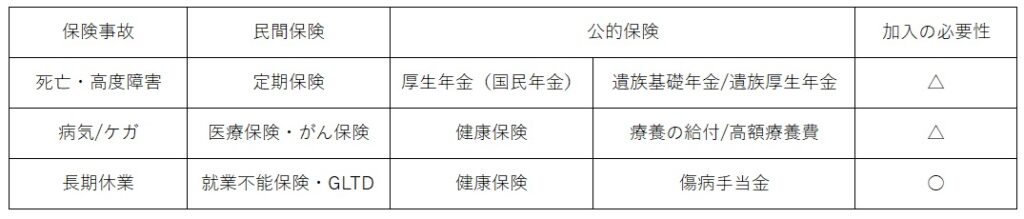

では次にどんな保険に入るべきか、どういう基準で入ればいいのか、考えてみます。保険には国が運営する公的保険と、保険会社が販売する民間保険があります。公的保険は日本国民は全員強制加入なので、入るor入らないを検討すべきは民間保険についてとなります。我が国の公的保険、具体的には健康保険(国民健康保険)と厚生年金(国民年金)ですが、いずれも充実した良い制度です。ですので、新社会人の皆さんは、公的保険の保障が不十分だと思う領域にしぼって民間保険に入ればいいのです。(※1)

(※1)自動車事故には自賠責保険という強制加入の保険がありますが保険金額が不十分なので、ドライバーは別途、民間の自動車保険に入る必要があります。また、火災に備える公的保険はないので、マイホームを建てたら民間の火災保険に加入する必要があります。

それでは、保険事故別に公的保険と民間保険を見比べながら、民間保険への加入の必要性を考えてみましょう。まずは、定期保険です。これは被保険者が死亡(高度障害)したときに、保険金が支払われるものです。対応する公的保険は、厚生年金(国民年金)の遺族年金となります。夫が死亡したときに、妻に18歳未満の子がいる場合、国民年金から遺族基礎年金が支払われます。(子のない妻には遺族基礎年金は支給されないので要注意です。) 年金額は妻(母)が約78万円、18歳未満の子一人につき約22万円(第三子以降については一人あたり約7万円)が支給されます。加えて、厚生年金からザックリ「夫の月給×300ヶ月×5.5/1000×3/4」で計算される金額が遺族厚生年金として支給されます。(※2・3) 例えば、夫の月給が30万円の場合、30万円×300×5.5/1000×3/4=37万円、となります。したがって、夫死亡、妻(母)+子一人のケースでは、遺族基礎年金と遺族厚生年金を合わせて78万円+22万円+37万円=137万円が、子が18歳になるまで毎年支給されることになります。

ここで、夫死亡後に妻(母)と子供で年間いくら生活費が必要かを想定し、遺族年金だけでは不十分な金額について定期保険でカバーするようにします。年間300万円が必要ならば、300万円ー137万円=163万円の不足です。そして、子供が中学校に入学するまで仮に5年間として、必要となる815万円(=163万円×5年)をカバーするため、死亡保険金が1,000万円の定期保険に加入するイメージです。子供が中学校に入学した後は、妻(母)が仕事に就いて家計を支えることが前提です。私は、定期保険は独身者には不要で、結婚して子供ができたらゆっくり考えればいいと思います。

(※2)夫の勤続期間が25年(300ヶ月)を超える時は、実際の勤続月数で計算。また、月給は正確には平均標準報酬(月)額を使用する。

(※3)遺族厚生年金は子のない30歳未満の妻は5年間のみ受給できる。子のない夫は55歳以上の場合に限り受給できるが、60歳まで支給停止となる。ただし、遺族基礎年金を同時に受給できる場合は遺族厚生年金は支給停止されず、55歳から受給可能。

次に医療保険とがん保険です。医療保険は入院または手術が必要な病気・ケガ全般が保障の対象となるのに対し、がん保険はがんのみが保障の対象です。これらに対応する公的保険は、健康保険の療養の給付となります。会社員が病気やケガで病院にかかると、窓口で医療費の3割の自己負担を請求されます。ただ、自己負担が一定額以上になると、高額療養費制度によって健康保険から一部払戻しを受けることができます。これにより、実際の医療費の自己負担は通常、月額8万円~10万円程度に収まります。(※4・5) したがって、いざというとき10万円を用意できる人は、医療保険やがん保険に入る必要はありません。新入社員の皆さんは、お金の余裕ができるまでの間、医療保険やがん保険に加入するということでいいと思います。

(※4)高額療養費の自己負担限度額=80,100円+(医療費ー267,000円)×1%。よって、医療費が1,000万円の場合でも自己負担は20万円弱。尚、正確には高額療養費の自己負担限度額は被保険者の所得水準によって異なる。

(※5)健康保険組合では、任意給付として高額療養費の上乗せ制度を設けているところがある。任意給付があると自己負担の上限が2万円程度に抑えられるので、事前に会社の健康保険組合に確認しておきたい。

最後は就業不能保険です。就業不能保険は、病気やケガの療養のため長期の休業が必要となり、給料が減額ないし無給となった場合に給付金が支給される保険です。対応する公的保険は、健康保険の傷病手当金となります。傷病手当金は、被保険者が病気やケガの療養のため仕事に就けない場合に、連続した休業4日目から給料の日額の2/3(正確には標準報酬月額の12ヶ月平均÷30×2/3)が、最大1年6ヶ月支給されます。皆さんが給料日額の2/3では生活できないとか、支給期間が1年半では不安だと思うのであれば、就業不能保険に入ることを検討してもいいと思います。ひとつ、就業不能保険の問題点を言うと、メンタル系の疾患が支給対象とならないことです。(尚、ライフネット生命の就業不能保険では、所定の精神疾患の場合、一時金が支給されます。)そこで、GLTD(団体長期障害所得補償保険)をご紹介したいと思います。これは就業不能保険と似ていますが、就業不能保険が生命保険なのに対し、GLTDは損害保険です。また、GLTDは1年更新の短期保険で、会社が契約者となって従業員のためにかけるグループ保険です。ですので、皆さんの会社がGLTDを導入していなければ、加入することはできません。私がGLTDを推す理由ですが、それは補償(GLTDは生保でなく損保なので保障ではなく補償となります)の充実と、保険料の割安さです。GLTDは認知症やメンタル疾患等の精神障害も対象(填補期間は最長2年まで)となり、充実した補償を受けられます。また、保険料は22歳男女とも就業不能保険の半分程度と割安に設定されています。(ただし、GLTDの保険料は毎年更新となるので、50歳以降で逆転の見込み。) 私は、長期休業による収入減少に対する公的保険の保障は不十分と考えています。そのため、新入社員の皆さんには、就業不能保険またはGLTDの加入を最優先にお薦めします。皆さんの会社がGLTDを導入しているのなら、迷わず加入しましょう。