企業年金は厚生年金や国民年金といった公的年金と比べ制度はシンプルですが、情報へのアクセスが面倒なためか、多くの人にとって公的年金以上に馴染みの薄いものとなっています。企業年金の内容は会社ごとに異なりますが、いくつかのパターンに分類することができます。以下では、企業年金のパターン別に特徴をお話するとともに、皆さんがFIREや転職されるケースを想定し、メリット・デメリットについても触れていきたいと思います。

尚、企業年金の詳細な情報は、お勤め先の就業規則や労働協約、退職年金規程等で確認することができます。企業年金は公的年金とともに、皆さんのライフプランにおける重要なアイテムです。手許にそれらの資料がない方は、会社の人事部や総務部、労働組合等に問い合わせて、取り寄せるようにされるとよろしいかと存じます。

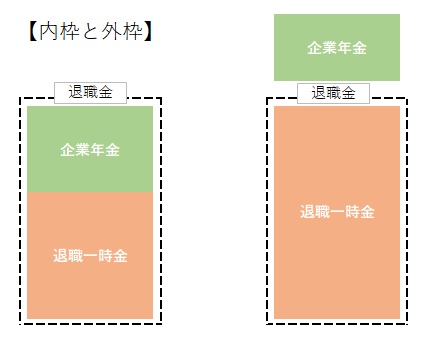

それでは、本題に入ります。最初は、会社の退職金(退職一時金)と企業年金の関係によるパターンの違いについてお話します。多くの会社では、会社の退職金の一部を企業年金に移行しています。このケースを内枠と言います。まれに、退職金とは別に企業年金を設けている会社もあり、このケースを外枠と言います。内枠のケースでは、企業年金とそれ以外の退職一時金を合算して、元々の100%の退職金となります。企業年金部分は年金で受け取ることも、一時金で受け取ることも可能です。(ただし、短期での退職者は一時金のみの受け取りとなります。)

年金で受け取る場合、利息(給付利率)相当だけ一時金よりも額面での受取額は多くなりますが、年金と一時金では課税方法が異なるため、手取りベースでの受取額を比較することが肝要です。(年金は雑所得として総合課税、一時金は退職所得として分離課税されます)

また、外枠のケースでは、企業年金は退職金の上乗せの位置づけとなります。この場合、退職金部分は一時金で受け取り、企業年金部分は年金か一時金での受け取りになります。年金と一時金での課税方法の違いは、内枠の場合と同様です。

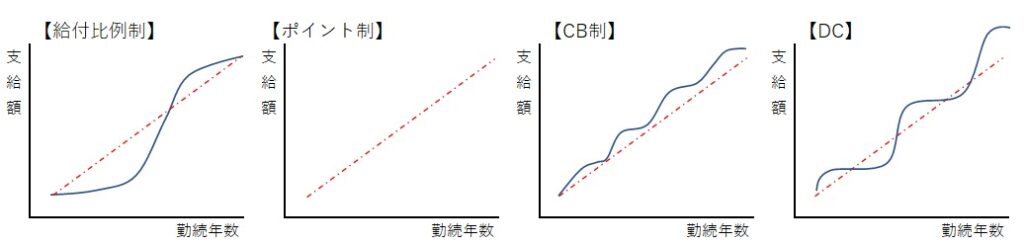

次に、企業年金の種別についてお話します。企業年金は大きく確定給付企業年金(DB)と、企業型確定拠出年金(DC)に分類されます。DBは予め受取額が決まっているタイプの年金です。一方、DC(401kとも言われます)は受取額が運用の結果に応じ変動するタイプの年金です。さらに、DBは給与比例制、ポイント制、キャッシュ・バランス制(CB)に分かれます。

それでは、DBの3つの制度について簡単にご説明します。

①給与比例制

「退職時給与×勤続年数別支給率×自己都合支給率」で基準額(※)を算出する制度です。例えば、退職時給与:30万円、勤続年数別支給率:35、自己都合支給率:1の場合、30万円×35×1=1050万円が基準額となります。また、退職時給与:20万円、勤続年数別支給率15、自己都合支給率:0.5の場合、20万円×15×0.5=150万円が基準額です。ここで、勤続年数別支給率はほぼ勤続年数に等しいとお考え下さい。また、自己都合支給率は、短期勤続の自己都合退職者に対し懲罰的に0.5とか0.7を適用し基準額を減額する一方、25年以上の長期勤続の退職者に対しては1を適用し減額しないケースが多いようです。

この制度は、終身雇用・年功賃金を採用する旧来タイプの会社に多く見られます。上記事例のように、長期勤続者には有利である反面、短期勤続の自己都合退職者にとっては大きく不利な制度です。中途退職・転職が一般化した昨今の雇用環境にはミスマッチと言うべき制度です。

(※)基準額:一時金で受け取る場合の金額。基準額を年金現価率で割って年金額を算出します。

②ポイント制

「退職時ポイント累計額」で基準額を算出する制度です。一般にポイントは、職能ポイント(職能等級別に設定)と勤続ポイント(勤続年数別に設定)からなり、毎年社員にポイントが付与されます。また、ポイントを金額に換算するため、ポイント単価が設定されます。例えば、職能ポイントが、5級:10P、4級:15P、3級:20P、2級:30P、1級:40P。勤続ポイントが1年につき10P、付与されるとします。ポイント単価は1P=1万円とします。ここで、職能5級:5年、4級:5年、3級:8年、2級:7年の計勤続25年で退職した人について、退職時ポイント累計額を計算してみましょう。まず職能P累計:10P×5年+15P×5年+20P×8年+30P×7年=495P。勤続P累計:10P×25年=250P。よって、退職時P累計は495P+250P=745P。P累計額は745P×1万円=745万円となります。

この制度のいいところは、ポイントの持ち分がリアルタイムで簡単に社員にも分かり、中途退職者に不利とならないことです。また、給与比例制は、退職時の1時点での給与で受取り額が決定するため、退職に至る過程での会社への貢献度が評価されないという問題があります。ポイント制は職能ポイントの積み上げで受取り額が決定するため、退職までのプロセスも評価の対象になっています。

③キャッシュ・バランス制(CB)

この制度はポイント制の類型です。ポイント制と同様に毎年ポイントが社員に付与されます。そのうえで、付与されたポイントの累計に国債の利回りで利息を加算していきます。そして、「退職時ポイント累計額+利息累計額」で基準額を算出します。国債の利回り(新発国債の応募者利回り)は市場環境により変動するため、基準額も多少変動することになります。ただ、実際には適用利回りに2%等の下限を設けるケースが多いようです。DBとDCの中間的な性格の制度と言えます。また、ポイント制の類型であるため、中途退職者に中立的な制度です。

それでは、DC(企業型)についてご説明します。この制度はiDeCoの企業版です。掛け金(保険料)はDBと同様に会社が負担します。ただ、DBと違って、基本的に退職金の外枠がほとんどです。また、DBは会社が運用責任を負ってくれますが、DCは社員が自己責任で運用を行わなければなりません。マイナスが嫌な場合は、定期預金や保険等元本確保型の商品で運用することもできます。ただ、多くの会社では、最低限の運用利回り(想定利回り)を2%程度に設定しています。もし退職までの実際の(手数料控除後)利回りが想定利回りを下回ると、その分だけ退職金が目減りする仕組みになっているので注意が必要です。企業型DCに入っている方は、必ずこの想定利回りを確認して下さい。尚、DCもポイント制と同じく、中途退職者に中立的な制度です。

このように、企業年金はDBとDCに大別され、さらにDBは給与比例制、ポイント制、CBに分けられます。先々のFIREや転職を想定しつつ会社選びをする際は、ポイント制やCBの企業年金がある会社を選択するのがベターです。腕に覚えのある方ならDCのある会社もいいでしょう。旧態依然の給与比例制の会社は、避けた方が無難です。(最近はDBとDCの両方の制度を有する会社も増えています。)

最後に、企業年金と公的年金の違いについて、少し触れさせていただきます。厚生年金も国民年金も老齢年金(65歳になったらもらえる年金)の他に、障害年金と遺族年金がありますが、企業年金は退職年金(退職したらもらえる年金)のみです。ただ、年金支給開始後の一定期間内(10年か15年)に本人が死亡した場合、残りの期間に対応する年金が一時金に換算されて遺族に支給されます。

また、公的年金は終身年金(本人が亡くなるまでずっと支給される)ですが、企業年金は一部の会社を除き10年~15年の確定年金(一定期間内に限定して支給される年金)となります。さらに、公的年金には物価の上昇に合わせて年金額が増加する物価スライド(賃金スライド)という仕組みがありますが、企業年金にはこれらの仕組みはありません。デフレ下にあっては問題になりませんでしたが、今後インフレが定着するようだと、企業年金のこの弱点が問題視されるかもしれません。