原油・天然ガス等エネルギー価格の上昇や、人手不足・物流の停滞等により、我が国でもインフレが現実のものとなろうとしています。個人投資家として、いかにインフレに備えればいいのか。教科書的には、預貯金や国債等の金融資産を、不動産や金(ゴールド)といった現物資産や株式にシフトすればいいと言われます。しかし、今まで安全資産に置いていたお金を、いきなり株や不動産に移すのはリスクが高過ぎる気もします。そんな時は、債券でありながらインフレにも対応できる物価連動債(インフレ連動債)が便利です。

物価連動債は、物価上昇率に応じ元本が調整される債券です。通常の固定利付債は元本とクーポン利率は固定であるため、物価が上昇すると実質ベース(物価上昇率を控除したもの)では債券の価格は低下します。一方、物価連動債はクーポン利率は固定ですが、物価上昇率に連動して元本が増加するため、利払い額や元本償還額は増加します。つまり、物価連動債はインフレが発生しても、実質的な価値は変化しない債券と言えます。(通常の固定利付債は、物価上昇率を考慮しない名目価値が維持されるという意味で、名目債と言われます。)

名目債利回り=実質利回り+期待インフレ率(※)………①

(※)市場参加者が予想し市場に織り込まれたインフレ率

では、現在、日本で発行されている物価連動国債の仕組みを見てみましょう。

【図1】では、発効時の消費者物価指数(CPI)を100としています。半年後には物価上昇に伴いCPIは101となり、想定元金額は101億円となります。利子は101億円×3%/2=1.515億円です。発行時の利子3%/2=1.5億円の1.01倍です。

1年後のCPIは102となり、想定元金額は102億円に増加、利子も102億円×3%/2=1.53億円に増加しています。その後も物価上昇は続き、10年後の償還時のCPIは120、想定元金額は120億円となります。償還時の利子は1.8億円、償還金額は120億円です。

ところで、物価が順調に上がっていけばいいのですが、逆に物価が下がってしまったらどうなるのでしょうか。例えば、半年後のCPIが99だったとしましょう。この場合、想定元金額は99億円に減少、利子も99億円×3%/2=1.485億円に減少することになります。このように物価の下落は、物価連動債にとって最大のリスクとなります。ただ、平成25年以降に発行された物価連動国債については、償還時の特例が設定されており、償還時のCPIが発行時のCPIを下回ったときは、発効時のCPIを適用することとなっています。この特例により、償還元本は保証されます。(元本割れはなし) 尚、償還時の利子だけは償還時のCPIに基づく想定元金額で算出します。

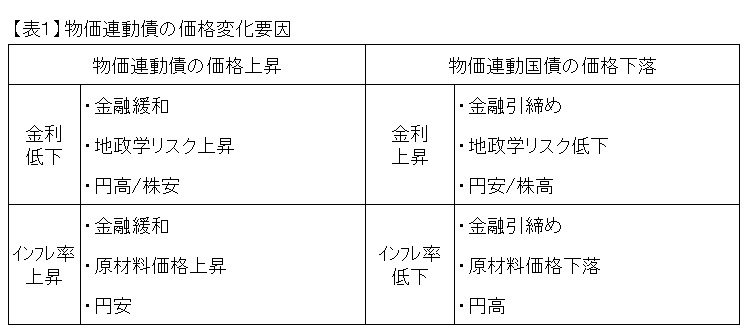

【表1】はインフレ率及び金利の変化が物価連動債の価格に与える影響をまとめたものです。物価連動債は金利が低下すれば価格上昇し、またインフレ率が上昇すれば、やはり価格上昇します。

固定利付債(名目債)とのパフォーマンスを比較します。①式より発行時において物価連動債は、期待インフレ率分だけ名目債よりも低いクーポン利率で発行されます。その後、実際のインフレ率が発効時の期待インフレ率を上回れば、物価連動債が名目債のパフォーマンスを上回ります。逆に、実際のインフレ率が発行時の期待インフレ率を下回れば、物価連動債は名目債のパフォーマンスを下回ります。

今後、物価上昇に歯止めがかからない反面、景気悪化懸念から日銀が利上げに慎重になるような場面では、物価連動債の強みが最大限に発揮されると思われます。

我が国物価連動国債は最低額面金額が10万円の10年満期の債券として発行されますが、個人投資家が投資する場合は中途売却時の流動性等を考慮し、投資信託を利用する方がベターだと思います。ご参考に、物価連動国債投信の2022年1月末時点の過去1年騰落率をご紹介します。大和アセットマネジメントの日本物価連動国債ファンドで+3.6%、三菱UFJ国際投信のeMAXISの国内物価連動国債インデックスで+2.9%といずれも良好な実績を計上しています。

従来、デフレ下の日本にあって全く評価されなかった物価連動債ですが、これから本格的なインフレが到来した際には、ミドルリスクのインフレヘッジツールとして脚光を浴びるものと思います。