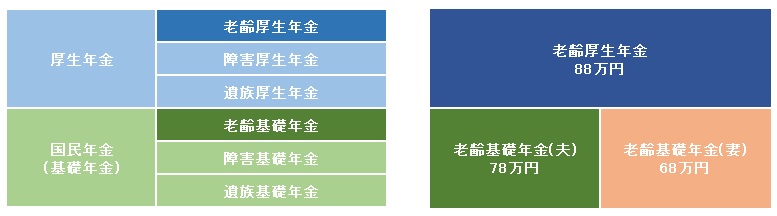

公的年金とは、国が所管している個人事業主や主婦、学生向けの国民年金(基礎年金)と、サラリーマンや公務員向けの厚生年金のことです。年金は支給される条件によって、3つのタイプに分かれます。1つ目は老齢年金といって65歳になったら支給が開始される年金です。2つ目は障害年金といって、病気やケガで一定レベルの障害を負った場合に支給される年金です。役所に障害1級から3級(国民年金は2級まで)の認定をしてもらう必要があります。3つ目は遺族年金です。これは年金の加入者や受給者が亡くなった場合に、遺族に支給される年金です。今回は、その中で老齢基礎年金と老齢厚生年金について、ザックリと仕組みをご説明し、投資商品としての価値を検証してみます。

なお、国民年金も厚生年金も終身年金であり、本人が生存している限り年金が支給されます。

老齢基礎年金(以下、老基)は以下の式で、個人単位で年金額(年額)を計算します。

老基=78万円×加入月数/480ヶ月

加入月数は、20歳から60歳までの40年(480ヶ月)のうち保険料を払った月数です。個人事業主等が払う保険料は毎月17,000円程度です。(サラリーマン等は厚生年金保険料と一緒に基礎年金保険料を会社経由で払います。保険料は給料の18.3%を労使折半で負担します。)

以下の事例は、20歳から60歳の40年間保険料を払い、65歳から85歳までの20年間老基を受給するケースです。この場合、支払う保険料の合計額は、1.7万円×480月=816万円、支給される年金の合計額は78万円×20年=1,560万円、です。保険料に対する年間利回り:X%を以下のように簡易計算しますと、2.3%となります。

816×(1+40X)=1,560 X=0.023

年金の支給が65歳から80歳までの15年間のケースでは、年金の合計額は78万円×15年=1,170万円、です。この場合の利回りは、1.1%となります。

老基を投資商品として見た場合、85歳まで生きることを前提にすると、2.3%の利回りは民間の個人年金保険と比較しても十分有利な水準だと思います。

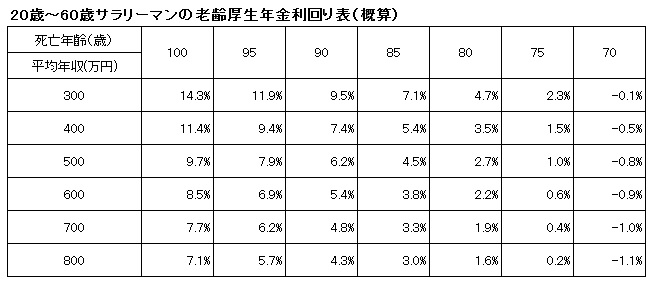

次に、老齢厚生年金(老厚)を見ていきましょう。老厚は以下の式で世帯単位で年金額(年額)を計算します。老厚は入社から退職までの年収累計に0.55%をかけて計算します。

老厚=年収累計×0.55%

例として、夫は20歳から60歳まで平均年収400万円で40年間会社に勤務。同じ年齢の妻(専業主婦)とは20歳で結婚、現在ともに65歳。妻は国民年金に35年間加入していたとします。(妻の老基は、78万円×35/40=68万円)

この場合、老厚は、400万円×40年×0.55%=88万円、となります。

また、老基は世帯で78万円+68万円=146万円。合計で234万円です。

世帯に65歳~85歳の20年間に支給される年金額は、234万円×20年=4,680万円です。厚生年金の保険料は年収の約9.2%(18.3%の半分)ですから、40年間に支払う保険料の合計額は、400万円×9.2%×40年=1,472万円、です。先程と同様に保険料に対する利回りを計算すると、5.4%となります。

年金の支給が65歳から80歳のケースでは、年金の支給額は234万円×15年=3,510万円、です。利回りは3.5%、となります。

このように、85歳まで生きることを前提とすると、老厚(+老基)の利回り5.4%はリスク性商品と比較しても遜色のない水準であり、魅力的な投資商品と言えます。

ところで、公的年金はなぜこれだけの利回りを出すことができるのでしょうか?それは、厚生年金は事業主が社員と同額の保険料を負担しており、また、国民年金は税金が補填されているからです。これは国の制度だからできることで、民間の個人年金には真似ができません。

また、厚生年金、国民年金とも終身年金です。終身年金は尽きることのない永遠の泉のようなもの。人生100年時代には欠かせないアイテムです。これらの優遇制度を利用しない手はありません。