最近FIREという言葉をよく耳にします。投資で生活費を確保し、早期に会社から独立することだそうです。生活費の25倍の資産をもって年利4%で回せば、生活費を捻出できるとのこと。1年間の生活費が400万円ならば、1億円の運用資産が必要になる計算です。ただ、このFIREという言葉にどこか危うさを感じるのは、私だけでしょうか。若者が自立を目指すことは悪いことではありません。私のような社畜人生を送ってほしくもないです。しかし、FIREは実現可能性においてハードルが高く、また、早期リタイアと引き換えに失うものがあることに留意すべきでです。

【FIREで懸念される点】

1.資産運用の目標利回り4%の達成困難と、それに伴う過剰なリスクテイク

2.年金・医療等セーフティネットの水準低下と生活コストの上昇

3.社会との関係性低下によるメンタルへの悪影響

4.定職を持たないことによる社会的信用の低下など

そこで、今回は最初にリタイアありきではなく、会社員生活を続けながら無理なく自立に向かうセミリタイア式の方法について検討します。

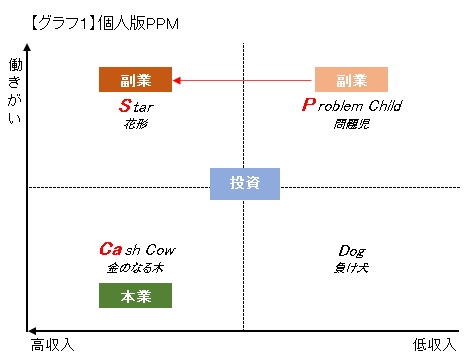

マーケティングをかじったことにある方はご存知かと思いますが、ボストン・コンサルティンググループが開発したPPM(Product Portforio Management)という分析ツールがあります。これは、企業が自社の事業や製品を、「花形:Star」「金のなる木:Cash Cow」「問題児:Problem Child」「負け犬:Dog」の4タイプに分類し、資源の効率的な配分を検討するためのものです。以下では、このツールを個人に応用することで、会社からの自立を目標とした場合の効率的なリソースの配分について考えます。

【グラフ1】では縦軸に仕事の働きがい、横軸に収入の多さをとります。そして、本業、副業、投資を、働きがいと収入の水準によって配置していきます。本業はある程度の収入を得られるものの働きがいは低い、副業は低収入だがやりたいことをやっているので働きがいは高いとします。投資は働きがい、収入の水準とも中位レベルと想定し配置しています。

結論を先に言うと、本業はできる限り継続した方がベターです。本業で一定の収入を安定的に確保できれば、その他の領域(副業、投資)で思い切ったリスクをとれるからです。会社には最初から働きがいを期待せず、安定的な収入を確保するための「金のなる木」と割り切って使い倒すのです。

副業は働きがい優先です。当面は収入の水準は期待しません。(「問題児」) 副業の高収入化には試行錯誤と時間が必要です。しかし、そんなとき本業の収入があれば安心です。会社は貴方が副業で成功するまで見守ってくれるスポンサーです。

本業から得た収入の一定割合は投資に回すことします。株式投資でも不動産投資でも、投資は他人に稼いでもらう行為です。貴方の会社の業績が悪化し本業での収入が減少しても、他人の稼ぎには無関係です。本業のリスクヘッジになります。

このように本業+投資の収入で副業を支えながら、その間に副業をブラッシュアップし、副業の高収入化(「花形」)を目指します。そして、投資+副業の収入で生活設計が可能となったら自立のときです。

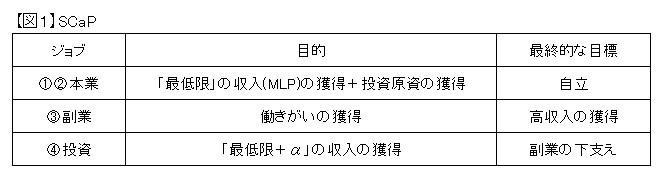

仕事は【図1】のような本業・副業・投資で構成されるポートフォリオとして捉えます。(このポートフォリオをSCaPと呼ぶことにします。) そして、本業+投資を支えに副業の高収入化を目指します。狙い通り高収入化が実現した段階で、会社からの自立が可能となります。ただ、一気に会社との縁を切るのではなく、様子を見ながら本業の比率を徐々に引き下げていくイメージです。また、自立後も投資だけで生活費を稼ぐのではなく、副業との合わせ技でいくところがポイントです。私は、人間はたえず社会と接続していることが必要と考えます。投資だけで生きていく仙人のような生活は、どこかで無理が生じるのではないでしょうか。

SCaPでは会社員生活を続ける限り、厚生年金、健康保険、雇用保険といったセーフティネットで守られます。また、自立の後の生活も、投資1本ではなく副業と組み合わせることで、無理に4%の高い運用目標を負う必要はなくなります。さらに、副業を通じた社会との関係性も維持できます。

私はSCaPな生き方が、これからのスタンダードになっていくような気がします。