世のFIRE本に登場するのは、多くが高給サラリーマンだったりアベノミクス相場に上手く乗った投資家だったりと、私たち一般ピープルの参考になりにくいケースが多いように思います。そこで、今回は現実的な年収や資産運用を前提とした、一般ピープルが再現可能なFIREプランを検討してみたいと思います。

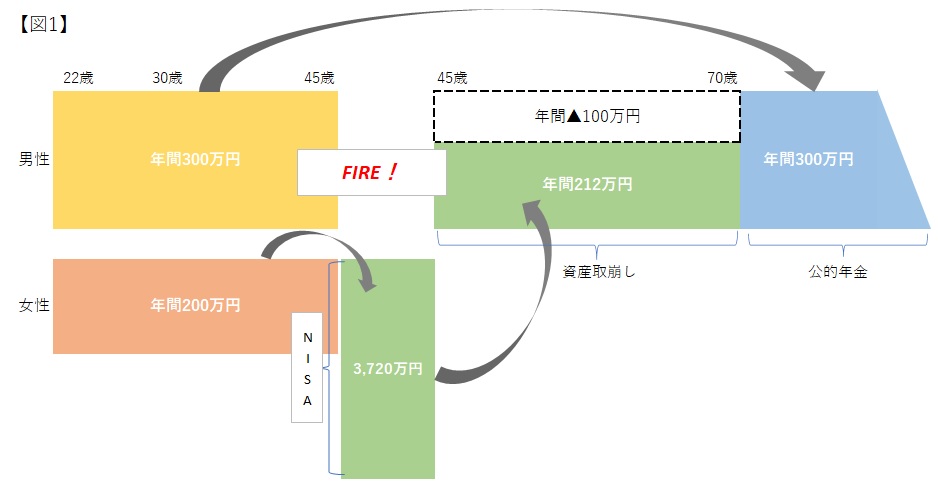

まず、【図1】をご覧下さい。これは一組の男女が22歳から45歳まで正社員として働きながら、給料の一部を投資に回し45歳でFIREを実現。その後、積み立てた資産を45歳から年金支給開始年齢の70歳まで取崩しつつ、70歳以降は公的年金によって終身にわたり生計を維持していく様子を表したものです。

計算の前提ですが、年収については手取りベースで男性300万円、女性200万円、税・社会保険料控除前ベースで男性400万円、女性250万円とします。【表1】をご覧下さい。年齢別(控除前ベース)年収の中位値を記しています。【図1】で22歳から45歳までの(控除前ベース)平均年収を、男性400万円、女性250万円とすることが現実的であると納得いただけると思います。

男性と女性は30歳でカップルとなり、以後、家計を共有するものとします。その場合、家計年収は手取りで500万円ですが、うち300万円(月額25万円)を生活費に回し、残りの200万円を投資に回すとします。30歳から45歳までの15年間で毎年200万円を積み立て年利3%で運用したとすると、FIRE時に運用資産は3,720万円まで拡大します。

年間積立額×3%15年の年金終価計数=総積立額 → 200万円×18.599=3,720万円

次に、この積立金を引き続き3%で運用しながら45歳から70歳までの25年間で均等に取り崩すと、年間取崩額は212万円となります。

総積立額×3%25年の資本回収計数=年間取崩額 → 3,720万円×0.057=212万円

最後に、70歳から受取る公的年金(国民年金、厚生年金)について概算します。まず、国民年金ですが、20歳から60歳までの40年間フルに加入し保険料を支払った場合に満額の78万円がもらえます。本事例では20歳から22歳までの2年間は国民年金に未加入だったとします。また、FIRE後、45歳から60歳までは自己負担で国民年金保険料を支払うものとします。

国民年金=78万円×38年÷40年=74万円

厚生年金は正社員時代の税・社会保険料控除前の年収累計に0.55%をかけて算出します。(概算値)

厚生年金(男性)=400万円×23年×0.55%=51万円

厚生年金(女性)=250万円×23年×0.55%=32万円

したがって、家計の公的年金の合計額は、74万円×2+51万円+32万円=231万円。

さらに70歳まで支給を繰り下げると、 231万円×1.42=328万円、となります。ここから、介護保険料や国民健康保険料が控除されますので、手取りベースでは300万円とします。

これでカップル成立後の30歳から45歳の間と、70歳以降(終身)の期間は年間300万円程度の生活費を確保できることになります。45歳から70歳までの25年間は年間100万円の不足が生じますが、二人でアルバイトやパート、投資等でやり繰りするものとします。

この事例のポイントは、①正社員として厚生年金に加入し老後終身の生活保障を確保する、②カップルとなることで家計を共有し一人あたりの生活費を削減する、③年平均3%の運用を行う、の3点です。このうち、①については2022年10月から社員101人以上(2024年10月からは51人以上)の会社で2ヶ月を超える雇用の見込みがある方は厚生年金に加入することが義務付けられるので、実現のハードルはかなり下がります。②については、FIREの目的を共有できる相手であれば、同性でも構いません。また2人より3人、3人より4人……、のグループの方が効果は大です。とにかく、家計の共有により一人あたりの生活費を削減することが目的です。③については、日本株でも米国株でもいいですがインデックス投信をドルコスト平均法で買っておけば、年平均3%程度の利回りは十分期待できると思います。

問題は月額25万円、年間300万円で生活が成り立つかです。住宅費や子供の教育費を考えると、到底予算は足らないでしょう。足りたとしても、コスト削減最優先の日々に疲れ果ててしまうかもしれません。もし25万円生活が無理なら【図1】のモデルを出発点として、生活が成り立つ水準まで給与や運用で年収アップを図る必要があります。【表2】に年齢別の年間消費支出の全国平均を記していますが、全年齢層で年間支出は300万円を上回っています。

現実的なFIREを考えると、正社員になることは絶対条件です。正社員になれば厚生年金や健康保険の保険料の半額を事業主に負担させることができます。私たち労働者は、正社員としてこの特権を行使しない手はありません。もう一度【図1】をご覧下さい。20歳~45歳時の300万円から70歳以降の300万円に向かって矢印が伸びています。これは20歳~45歳の間の正社員としての年収が、自動的に70歳以降の厚生年金額に反映される様を表しています。私たちは自分で年金の積み立てを行う必要はなく、国が給料の天引き分と事業主の拠出分を合わせて年金の積み立てを行ってくれるのです。

経済的条件に恵まれない一般ピープルがFIREを実現するには、厚生年金の仕組みを知り、そして使い倒すことが必要です。