まず、以下の事例をご覧下さい。

これは不動産コンサルタントの中元崇さんが、著書「不動産投資と資産管理法人戦略」(プラチナ出版)で取り上げている事例です。中元さんが投資家から相談を受けた実例がもとになっているそうですが、気軽に巨額な借入れを行ったサラリーマン投資家が破綻に至る典型例と思い、紹介させていただきます。

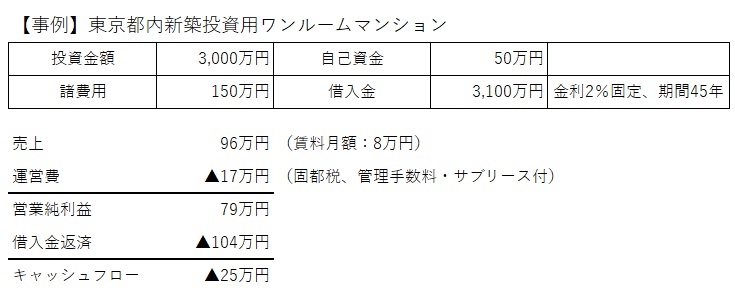

ひと目見て、キャッシュフローがマイナスになっている点が気になります。それでも不動産会社の営業マンは、「節税効果が得られます」とか「将来年金の代わりになります」とかセールストークを繰り出すでしょうが、キャッシュフローがマイナスになるものを投資とは呼びません。

貴方はこの投資用ワンルームマンションを購入したとしましょう。10年後、貴方は給料から不動産投資のマイナスを補填することに耐えきれなくなり、マンションを売却することにしました。10年後の残債は2,629万円。45年返済のため、なかなか元金は減りません。問題は売却価格ですが、甘く見て2,000万円がいいところでしょう。これだと債務超過の状態であり、差額の629万円を一括で返済しない限り売却は不可能です。しかし、25万円の負担が厳しいのに、629万円の返済ができるわけがありません。貴方はマイナス運用の世界から逃れられず、自己破産の道を選びました。これが不動産投資家を待ち受けるアリ地獄のリアルです。

ところで、何でこんな悲惨な結果になったのでしょうか。まず借入れの比率が高過ぎます。オーバーローンのため45年ローンでも毎年の返済が多くキャッシュフローがマイナスになってしまっています。それから、3,000万円のマンション購入価格が割高です。割高な購入価格が災いし、売却時にキャピタルロスが発生してしまいます。

悲惨な結果を招かないために、不動産投資の大原則である収益還元法をご紹介します。不動産価格の理論値の算出法です。簡単なので、是非覚えておいていただきたいと思います。。

不動産価格=ネット賃料(年額)÷キャップレート

仮に都内新築ワンルームマンションのキャップレートが4%であったとすると、賃料96万円÷0.04=2,400万円となります。つまり、貴方は600万円も割高な水準でマンションを買ったことになります。

他にも、想定賃料(月額8万円)が近隣の相場と比較して適正かどうか、近隣でのワンルームマンションの賃貸ニーズは見込めるのか等、事前のチェックが不可欠です。できる限りの情報は、自分の手と足を使って収集しましょう。

一度不動産投資家がアリ地獄にはまると、抜け出ることはほとんど不可能です。投資用マンションの購入を決める前に立ち止まり、今回ご紹介した収益還元法を使って購入価格の適正さを再度ご確認下さい。