早いもので今年も残すところあと3ヶ月足らず。会計年度でいうと半分が終わったところです。2022年度前半はロシアのウクライナ侵攻や欧米でのインフレ加速と金利の大幅引上げにより、株式相場に逆風が吹き荒れました。日経平均株価は3月末の27,821円から9月末は25,937円と、7%弱のマイナスです。金利上昇下の株安とあっては、資金を債券に移すこともできません。そんな中、相場を見渡すときっちりプラス収益を上げている商品もあります。例えば、インフラファンドです。将来的には不安材料もあるインフラファンドですが、インフレ・金利上昇下での短期的な資金逃避先としては有望かもしれません。

今回はインフラファンド及びJREITの代表ファンドの2022年度上半期のパフォーマンスを総括するとともに、日本株の投資資金の逃避先としての有効性を検証してみたいと思います。

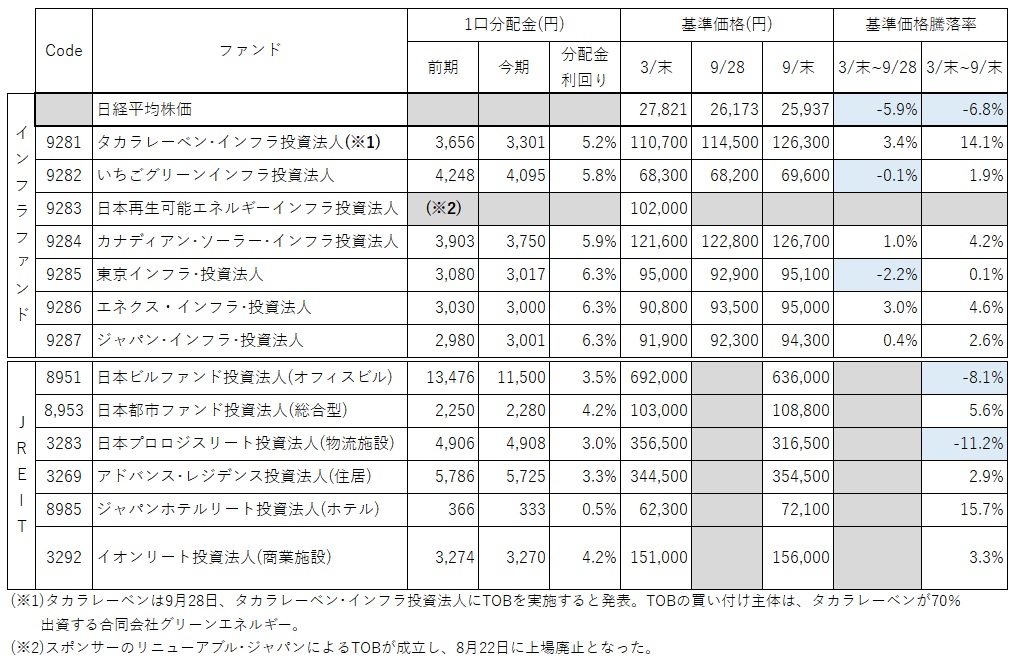

まず、インフラファンドですが、東証に上場している6ファンド全てが5%~6%の高い分配金利回りを実現しています。(日本再生可能エネルギー・インフラ投資法人は8月22日に上場廃止になっているため、対象から除いています。)さらに、3月末~9月末の基準価格騰落率では、全6ファンドがプラスです。ただ、9月28日にタカラレーベンがタカラレーベン・インフラ投資法人のTOBを発表したことで他のインフラファンドも連れ高となり、9月末のパフォーマンスが底上げされた可能性があります。そこで念のため3月末~9月28日の基準価格騰落率で見ても、6ファンド中5ファンドがほぼプラスとなっています。このように、2022年度上半期において日経平均株価が下落する中、インフラファンドの一群は極めて安定したパフォーマンスを実現しました。

しかし、中長期的にはインフラファンドは幾つかの課題を抱えています。まず、固定価格買取制度(FIT制度)の終了です。2022年4月以降、段階的に市場価格連動制度(FIP制度)に移行することとなっており、今後は従来のような安定的なパフォーマンスを維持することは困難になるものと思われます。それから、市場規模の縮小です。2022年度上期中に2件のTOB(日本再生可能エネルギーインフラ投資法人、タカラレーベン・インフラ投資法人)が発表されましたが、この調子でTOBが続くと数年で上場インフラファンドはなくなってしまいます。インフラファンドが中長期的に存続するには、FIP制度の元でもある程度安定したパフォーマンスを実現するとともに、投資対象を太陽光から洋上風力等その他の再生可能エネルギーに拡大し、ファンド規模の拡大を図ることが必要です。

次に、JREITの代表的なファンドの2022年度上半期のパフォーマンスを見ていきましょう。6ファンド中ジャパンホテルリート投資法人を除く5ファンドが、3%~4%の分配金利回りを達成しています。インフラファンドほどではないものの、魅力的な水準のインカムを提供しています。しかし、3月末~9末の基準価格騰落率では、日本ビルファンド投資法人(オフィスビル)と日本プロロジスリート投資法人(物流施設)が▲10%前後の大きなマイナスとなる一方、ジャパンホテルリート投資法人は15%超のプラスと銘柄間格差が大きくなっています。

JREITの価格変動リスクは株式と同等かそれ以上のレベルです。したがって、JREITは投資資金の短期的な逃避先としてではなく、株式との分散によるリスク低減効果を狙って投資すべき対象と考えた方が良さそうです。