住み慣れた自宅に住み続けながら自宅を使って資金調達する方法として、リースバックとリバースモゲージがあります。リースバックは自宅を不動産業者に売却すると同時に不動産業者と賃貸借契約を結ぶことで、売却後も賃借人として家賃を払いながら(元)自宅に住み続けるという商品です。自宅の所有者は自宅の売却により売却資金を一括して手にします。売却資金には使途の制限がありませんので、所有者は自由に使うことができます。また、契約によっては一旦売却した自宅を後に買い戻すことも可能です。

リバースモゲージは、自宅を担保に銀行や自治体(社会福祉法人)から融資を受ける商品です。ただ通常の住宅ローンとは逆に、年数の経過とともに借入残高が増えていきます。自宅の所有者は年金式に分割して借入れを行い、生活費や自宅のリフォーム・建て替え等に充当します。そして、所有者の死亡後に相続人が自宅を売却し借入金を一括返済します。

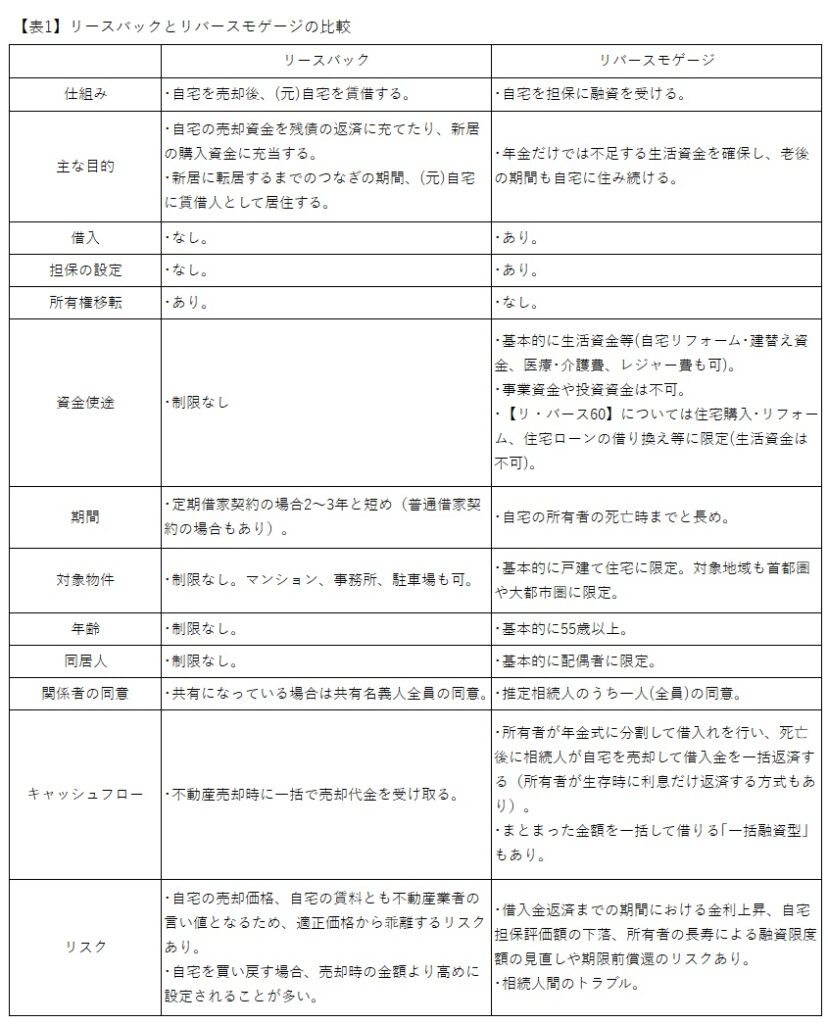

リースバックは不動産業者と定期借家契約を結ぶことが多く、短期間での利用が中心となります。定期借家契約では賃貸借契約は期間満了で終了となり、貸主が再契約を拒否した場合は退去しなければいけません。(普通借家契約が可能なケースもあり) 一方、リバースモゲージは所有者が死亡するまでの期間、中長期での利用が想定されています。リースバックとリバースモゲージの主な違いを【表1】にまとめましたので、ご確認下さい。

ここで注意したいのは、リースバックは不動産業者が組成する自宅の売買契約と賃貸借契約のセット商品だということです。売買契約も賃貸借契約も同一の不動産業者と行わざるをえないので、自宅の売却も(元)自宅の賃借もこの不動産業者の言い値に従うことになります。リバースモゲージの場合、貸付限度額は担保評価額の50~60%と低く設定され、また数年毎に評価額の見直しがされますが、自宅の売却は相続人主導で行うことが可能です。但し、リバースモゲージでは相続発生時に自宅を売却するので、相続人は自宅の相続はできません。また、リコース型の契約の場合、売却代金で借入れ金を完済できなければ、相続人が残債の返済義務を負います。従って後々のトラブル回避のため、契約時に推定相続人全員に契約内容を丁寧に説明し同意を得ておくことが肝要です。尚、最近では相続人に請求が及ばないノンリコース型が増えています。ただノンリコース型は、リコース型よりも金利が高く設定されるデメリットがあります。

リースバックとリバースモゲージでは自宅に居住可能な期間やスキームの利用目的が異なるので、同じ土俵でメリット・デメリットを比較することはできないかもしれません。敢えてザックリ言いますと、リースバックは一定期間経過後に新居や介護施設に入居を予定している人が、それまでのつなぎとして(元)自宅に住み続けるためのもの。リバースモゲージはシニアが年金だけでは不足する生活費を補填し、定年退職後も自宅に住み続るためのもの。そんな風にご理解頂けばよろしいかと思います。