不動産投資では株式投資とは異なり、個人投資家はプロ投資家と同じ時価軸での勝負となります。なぜなら、不動産(建物)は現物=生モノなので、運用期間が長くなると経年劣化によりパフォーマンスが低下するため、プロ投資家と同じ中短期の時間軸を選択せざるを得ないからです。不動産投資では個人投資家は「時間」を武器とすることができないため、株式投資よりも難易度が高いといえます。

不動産関連の書籍にはマンションの持ち切りを推奨するものもありますが、築古マンションは修繕コストの増加、賃料の下落、空室率の上昇、賃借人の属性悪化による滞納の増加等、負動産化する可能性が高くお勧めできません。私は出口を意識し物件の入れ替えを前提としたアクティブな運用こそが、不動産投資の本質だと思います。

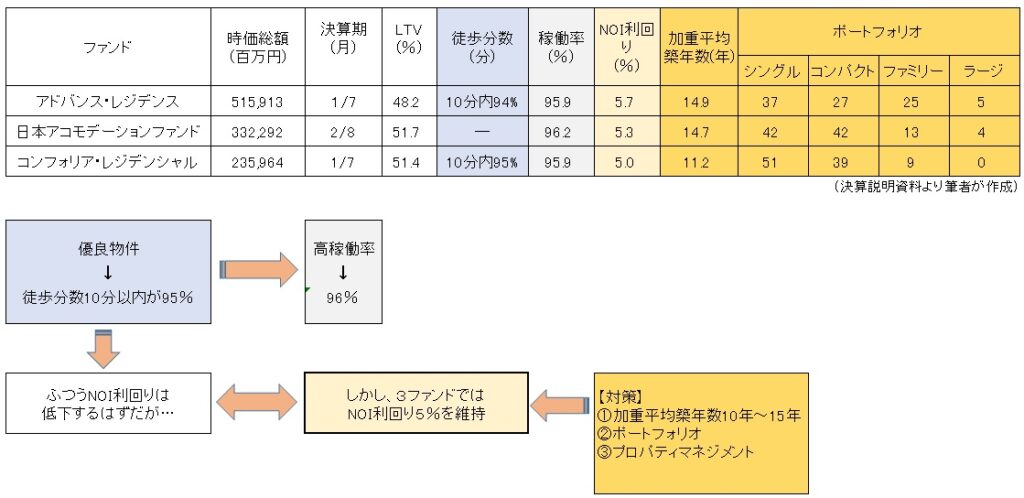

今回はプロ投資家であるJREITの決算書をテキストに、個人投資家に参考となる部分を探ってみたいと思います。国内住居系ファンドのビッグ3「アドバンス・レジデンス投資法人(3269)」、「日本アコモデーションファンド投資法人(3226)」、「コンフォリア・レジデンシャル投資法人(3282)」が先生です。

上図に3ファンドの直近決算説明資料に掲載されているデータをまとめました。まず、目につくのがポートフォリオ全体の利回りですが、いずれもNOI利回りで5%台となっています。NOI利回りですから、表面利回りから空室損、管理費、固都税等コストを控除した手取り利回りです。JREITの場合、資金力や大手系列企業のパワーを活かし優良物件を仕込むことは可能だろうとは思います(徒歩分数10分圏内の物件が95%)。優良物件ゆえに稼働率の高さ(96%)も納得できます。

しかし、優良物件であればあるほど、本来は利回り水準は低下するはずです。それなのに、3ファンドではNOI利回りが5%と高水準を維持しています。私はこの部分にプロ投資家の技量を感じます。では、3ファンドはいかにして高利回りを維持しているのでしょうか?この私の疑問にも決算説明資料は丁寧に回答してくれます。

アドバンス・レジデンスは、「経年に伴う競争力の下落抑制に向けた取り組み」として、建物維持管理と計画的な設備投資の実施により競争力を維持するとしています。

日本アコモデーションファンドは、ポートフォリオの構築においてコロナ禍でも賃料の安定している「ファミリー」を重視し、また専有部分のリノベーション等を行っています。

コンフォリア・レジデンシャルは、パフォーマンス維持・向上に向けた取り組みとして、資産入れ替えや専有部分のバリューアップ工事を行っています。

実際、3ファンドはいずれも入替時の賃料変動率においてプラス成長を実現しています。

このように方法論は3ファンド様々ですが、優良物件であることと経年劣化による利回り低下圧力を、①物件入替による築浅平均年数の維持②ポートフォリオ戦略、③プロパティマネジメント、を駆使し打ち返している構図が見えます。JREIT並みの優良物件は私たち個人投資家には縁遠いかもしれませんが、この利回り低下回避策は参考になるのではと思います。

決算説明資料は容易にインターネットで入手できますので、皆さんも参考にしてみてはいかがでしょう。

(ご参考)不動産投信情報ポータル