最近、日銀のイールドカーブコントロール(YCC)に対し、内外で見直しの圧力が高まっています。背景には、YCCによる低金利が円安を呼び、そして円安が輸入物価を押し上げて人々の生活を脅かしているとの批判があります。また、少し前まで日本と同じようにマイナス金利下にあった海外の中央銀行が、今や雪崩をうって金利引き上げモードに移るという外部環境の変化があります。日銀が国内世論や外部環境の圧力をどう凌ぐか、あるいは金融政策の変更に追い込まれるのか、予断を許しません。

インフレ圧力を受け主要先進国が軒並み金融引き締めに入る中、日本だけが金融緩和を継続することは困難であるとして、複数の海外ヘッジファンドが日本国債先物の売りや円金利スワップのペイ(払い)ポジションを積み上げているようです。ところで、海外ヘッジファンドが日銀に挑むのは今回が初めてではありません。

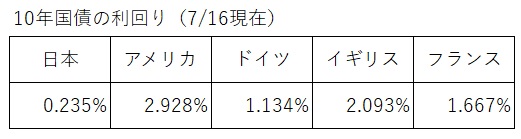

私が円債のディーラーをやっていた1990年代半ば、10年もの日本国債の利回りは4%~5%の水準でした。その後、バブル崩壊による株価下落・地価下落やデフレ経済への転落で長期金利は低下の一途を辿り、ついにはマイナス金利に突入しました。その間、政府も手をこまねいていたわけではありません。再三にわたり総合経済対策を打ってきました。しかし、景気は上向きに転じることなく、赤字国債増発により政府債務だけがいたずらに増大していきました。

そんな日本国経済の状況を見て違和感を感じたヘッジファンドの一つに、ジョージ・ソロス率いるクォンタムファンドがありました。マーケットの原理からすれば、増発された日本国債は供給超過で価格は下落(金利は上昇)するはずです。しかし、実際には日本国債利回りは低下の一途を辿っている。そこをソロスは収益チャンスと捉え、割高な日本国債に空売りを仕掛けました。

百選錬磨のジョージ・ソロスでしたが、この時は日銀に軍配があがりました、それだけ金利低下圧力が強かったというわけです。もっとも、当の日銀もその後のデフレ経済、マイナス金利を予測していたかは疑問ですが。

クォンタムファンドには、イギリス中銀(イングランド銀行/BOE)と闘って勝った輝かしい実績があります。1992年のことです。イギリスは欧州為替メカニズム(ERM)に加盟しており、ポンドが一定のレンジ内に収まるよう為替管理をする必要がありました。しかし、当時イギリス経済は不況下にあり、中央銀行は金利を引き下げ景気を刺激すべき状況でした。金利が低下すれば、ポンド安となります。BOEは本来であれば「金利引き下げ→ポンド安→景気回復」とすべきところ、ポンド安を回避するため無理やり為替介入し、外貨売りポンド買いを継続しました。そこをクォンタムファンドは見逃しませんでした。大量のポンド売りを外国為替市場で仕掛けたのです。BOEはクォンタムファンドのポンド売り圧力に耐えきれずポンド買いを断念、結局イギリスはERM離脱に追い込まれました。因みに、この1件でクォンタムファンドは15億ドルもの収益を上げたと言われています。

目下、日銀はYCCという制度を死守するため、金利上昇圧力を強引に抑え込みに行っています。マーケット原理に反している点で、BOEの事例と同じです。ただ、BOEのケースではポンド買いの原資が外貨であり量的限界があったわけですが、日銀のケースは国債を買う原資が円キャッシュで日銀が輪転機を回せば理論上は制限がない点で異なります。

日銀VSヘッジファンドの第2ラウンド。今回はどちらに軍配が上がるのでしょうか。