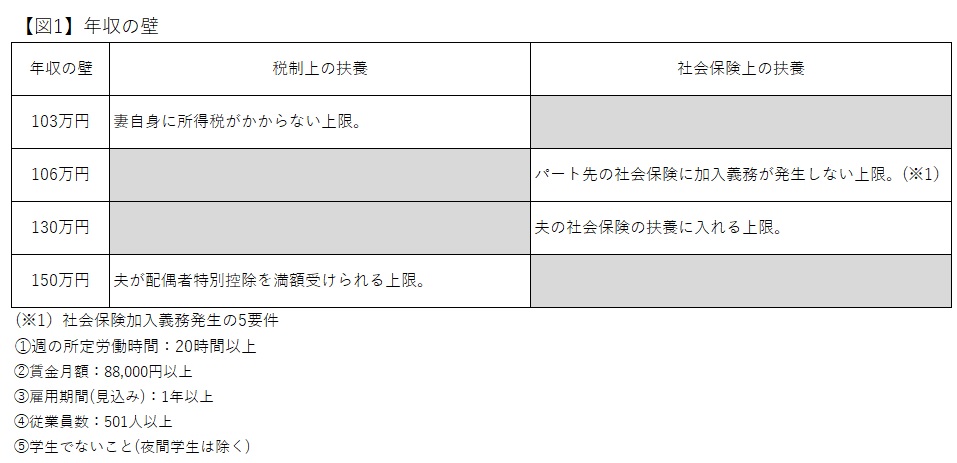

パートで働く方が気をつけなければいけない扶養控除には、健康保険や厚生年金に関する社会保険上の扶養控除と、所得税(住民税)に関する税制上の扶養控除があります。扶養控除を活用するには、年収をそれぞれの枠内に収める必要があり、その年収の上限を○○万円の壁と呼んでいます。今、扶養する人が夫、扶養される人が妻の場合、夫の社会保険の扶養に入ると妻は保険料を自身で負担することなく、夫の社会保険に加入することができます。また、通常、配偶者控除や配偶者特別控除も適用されるため、夫の所得税・住民税も安くなります。

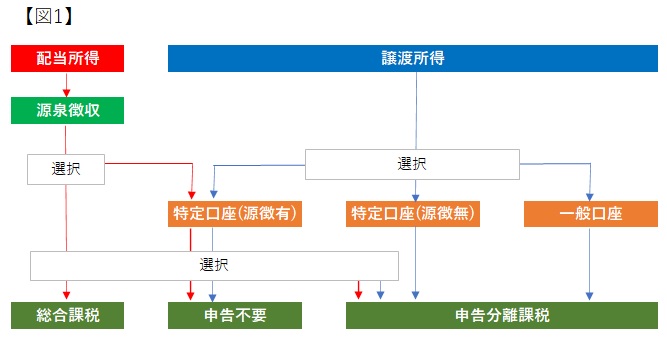

パートで働く方が気をつけるべき年収には、いくつもの壁があります。【図1】にまとめましたので、ご確認下さい。

ここでご注意いただきたいのは、壁によって対象となる収入の定義や範囲が異なることです。まず、所得税の場合、収入はその年の1月から12月の金額で判断されます。つまり、最終的に扶養に入れるかどうかは12月に年収を確定してからでないと分からないということです。年末調整や確定申告で扶養に入れないことが判明したら、追って税務署から督促が来ます。

一方、社会保険の場は、今後1年間の収入の見込みで判断することになっています。1年後に実際の収入と照合されることはないので、推測ベースで判断して問題ありません。それから、雇用保険の基本手当(失業保険)や健康保険の傷病手当金、遺族年金や障害年金等の非課税収入ですが、税制上の収入にはカウントしませんが、社会保険上の収入にはカウントします。同様に、非課税の通勤手当は税制上の収入にはカウントしませんが、社会保険上の収入にはカウントされますので注意が必要です。

最後に、厚生年金を受け取る場合の扶養要件(生計維持要件)についてお話します。夫に扶養されていると認定された妻がいる場合、一定の条件下(※2)で夫の厚生年金に加給年金(※3)が加算されます。

(※2)夫が厚生年金に20年以上加入、かつ妻が65歳未満で扶養要件を充足。

(※3)加給年金は約22万円。老齢厚生年金では他に約16万円が特別加算される。

老齢厚生年金と遺族厚生年金に関する扶養要件は、以下の通りです。

①生計が同一

②前年の収入が850万円未満

③前年の所得が655.5万円未満

④一時的な所得があるときは、これを除いた後で②または③に該当(→不動産の売却収入等は扶養要件に反映しない)

⑤②~③に該当しないが、定年退職等の事情で概ね5年以内に収入が年間850万円未満、または所得が655.5万円未満となることが認められること。

また、傷害厚生年金の扶養要件は、以下の通りです。

①生計が同一

②前年の収入が850万円未満

③前年の所得が655.5万円未満

④一時的な所得があるときは、これを除いた後で②または③に該当

⑤②~③に該当しないが、定年退職等の事情により今後収入が減少し年間850万円未満、または所得が655.5万円未満となったとき。

つまり、老齢厚生年金と遺族厚生年金の扶養要件では、概ね5年以内の見込みで判断することが可能ですが、障害厚生年金では今現在の収入・所得で判断することとなっており、基準が厳しいものとなっています。