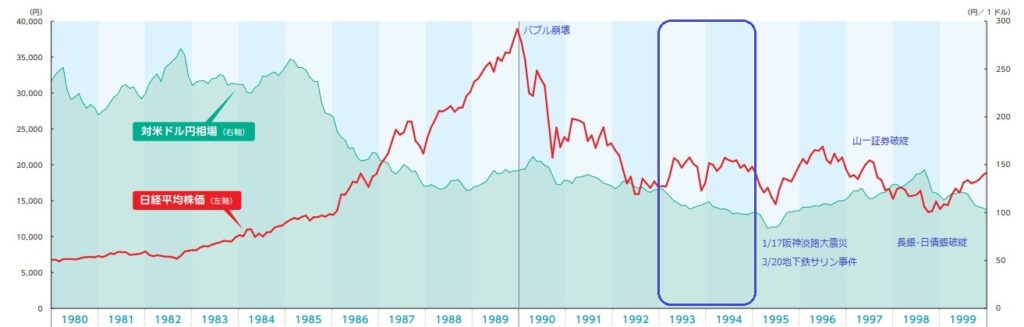

世界各国の経済力を比較するときに、一人当たりGDPという指標がよく使われます。これは、その国のGDPを人口で割った数字で、その国に住む人々の平均的な豊かさを表す指標となります。IMF(国際通貨基金)の推計による2023年の一人当たりGDP(※1)のランキングでは、日本は世界34位となっています。しかし、1993年~1994年には日本の一人当たりGDPは世界1位でした。当時、日本は世界で最も豊かな国だったことになります。私は1987年に社会人となり、1993年は若手社員としてバリバリ仕事をしていた時期です。今回はそんな当時の記憶も呼び覚ましながら、一人当たりGDP世界1位の日本とはどんな様相であったのか、振り返ってみたいと思います。 (※1)ドル建て名目ベースです。

最初に白状してしまうと、私の1993年~1994年頃の日本の印象は芳しいものではありません。日本経済は1989年のバブル崩壊の傷が癒えないまま、ズルズルと悪化の一途を辿っていました。銀行の不良債権がヤバそうと言われ始めたのも、この頃かと思います。1995年には阪神・淡路大震災、地下鉄サリン事件とバッドニュースが続き、時代は世紀末の様相を呈していきます。株価、地価とも下落が止まらず、1997年、4大証券の一角であった山一証券が自主廃業し、都銀の北海道拓殖銀行が倒産。翌1998年には長期金融界の雄、長銀と日債銀が経営破綻します。こうして、我が国は戦後最大の金融危機に陥りました。

1993年~1994年当時の為替は概ね1ドル=100円~110円程度で、現在より大幅に円高の水準でした。日本経済は不況であったにも関わらず、円高に阻まれて輸出をドライバーとした景気回復を図ることができませんでした。政府が打つ総合経済対策も空振りに終わり、後に「失われた30年」といわれるデフレスパイラルに突入することになります。

当時の私は顧客企業の退職年金の資産を運用する仕事をしていましたが、株式市場の不調でマイナスの運用が続き、顧客企業から怒られてばかりいました。詐欺師!と罵られたことも、一度や二度ではありません。就職氷河期で街にあふれた学生たちは、皆うつろな表情で空を見上げていました。この頃の日本が世界で最も豊かだと言われても、私にはブラックジョークにしか聞こえません。唯一、海外旅行をした人だけが、日本の豊かさを実感したことでしょう。

当時を知らない今の若者にはピンとこないかもしれませんが、これから日本でインフレ(※2)が常態化すれば、たとえ一人当たりGDPが世界34位であっても、総合的に見て現在の日本の方がずっと幸せだと私は思います。デフレで人々の心が凍り付いた状態で一人当たりGDPが世界1位だと言っても、そんなものは偽りの世界一です。逆に、インフレで人々が冬眠から覚めてアクティブになれば、一人当たりGDPが世界34位であったとしても、私はそんな日本の方が幸せであり、豊かだと思います。インフレに関しては、モノやサービスの価格が上がるといったミクロ(家計や企業)のマイナス効果に焦点が当たりがちですが、中長期的には経済活動の活発化によるマクロのプラス効果を実感できるようになります。一人当たりGDPのランキングも、徐々に改善していくはずです。私はこれからの日本に希望しか持っていません。 (※2)インフレ、デフレは物価の程度とともに、経済の活性度合いを表します。マイルドなインフレ経済は「高圧経済」とも呼ばれ、経済が適度に活性化した状態とされます。