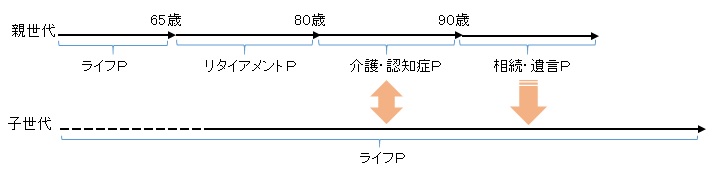

公的年金(国民年金、厚生年金)を巡る議論は最近落ち着いてきた感がありますが、今でも厚生年金破綻説が雑誌やテレビで取り上げられることがあります。はっきり申し上げておきますが、日本政府が潰れるようなことにならない限り、公的年金が破綻することはありません。なぜなら、公的年金が破綻する前に、年金の減額や保険料の引き上げ等によって、破綻を回避する方法はいくらでもあるからです。

ですから、私たちがライフプランやリタイアメントプランを考える際は、公的年金を土台に据えることから始めればいいです。ただし、現状の公的年金の水準(例えばモデル年金額では月額22万円)が将来的に保証されるとは考えず、2割減とか3割減とかに割り引いて設定しておく方が無難です。割り引いた後の公的年金の収入をベースに、必要となる生活費との足らずまいをどう埋めるか。それを次に考えましょう。

公的年金の世界では、2004年に大幅な改革が行われました。それは、保険料水準固定方式とマクロ経済スライドの導入です。保険料水準固定方式というのは、保険料の水準が厚生年金では18.3%、国民年金では16,900円(平成16年価格)に固定されたことをいいます。それまで年金の給付水準を維持するため、ずっと保険料の引き上げが行われており、今後も保険料の引き上げが続くと国民の負担が限界に達する恐れがありました。そこで保険料の固定化を図ったわけです。

しかし、本来なら引き上げが必要な保険料を固定すると、逆に年金の給付水準が維持できなくなります。そこで、年金の給付水準を調整(減額)する仕組みとして導入されたのがマクロ経済スライドです。

公的年金は通常、賃金や物価が上昇すると年金額も平行して増加する仕組みになっていますが、一定期間、年金額の伸びを調整する(賃金や物価が上昇するほどには年金額を増やさない)ことで年金の実質額を減額する仕組み、それがマクロ経済スライドです。

公的年金全体の被保険者数の減少と平均余命の伸びから計算される年金額の調整率(スライド調整率といいます)は、0.1%(2021年度値)とされています。例えば、物価上昇率が1.5%であったとき、実際の年金額の改定率は1.5%-0.1%=1.4%となります。このように、本来上昇するはずだった水準まで年金額を引き上げないことで、保険料を固定したこととのバランスを図っているのです。

マクロ経済スライドの問題点は、「調整は名目額を下回らない範囲で行う」とされていることです。どういうことかと言いますと、物価上昇率がー0.4%であったときに調整率をフルに適用するとー0.4%-0.1%=-0.5%となりますが、このケースではスライドは実施せず、年金額の改定は物価上昇率のー0.4%に留めます。つまり、物価上昇率がマイナスになったら、マクロ経済スライドは停止されるのです。

しかし、バブル以降日本はデフレにはまっており、物価上昇率がマイナスの状況が続いています。名目下限を維持する限り、デフレ下ではマクロ経済スライドは絵に描いた餅です。一方、その間にも年金財政の悪化は着実に進行していきます。

今後インフレが到来すれば事態は改善しますが、やはり、名目下限維持ルールは撤廃し、マクロ経済スライドをフルに適用する方向に政策転換することが望まれます。

(平成30年以降、年金額の改定に反映しきれなかったマクロ経済スライドの調整率を翌年度以降に繰り越すキャリーオーバー制度が導入されています。)

最後に、所得代替率のお話をします。保険料水準固定方式の導入により従前の年金水準を維持することが難しくなり、マクロ経済スライドで年金の水準を調整することになったとご説明しましたが、その年金額の水準を示すものが所得代替率です。

「現役男子の平均手取り収入額(ボーナス込み)」に対する「モデル世帯の年金額」の比率のことです。現役時代の収入の何割を年金でもらえるかをザックリ表す数字として用いられたりしますが、誤解されている部分もありますので正確な内容をご理解いただきたいと思います。

厚労省の試算では、現在60%の所得代替率が、2050年度には50%程度に低下することが示されています。(試算のケースにより減少幅は異なります)

モデル世帯年金額(22万円)÷現役男子の平均手取り収入額(35.7万円)=61.7%(2019年度数値、月額)

所得代替率を見る場合は、いくつか注意点があります。まず、分母の「現役男子の平均手取り収入」は手取りベースなのに、分子の「モデル世帯の年金額」は税金・社会保険料込みの数値です。公的年金からは税金以外にも、介護保険料や国民健康保険料が天引きされるので、手取りベースでは所得代替率は低下します。

それから「モデル世帯年金額」ですが、夫が40年間厚生年金に加入し、同い年で専業主婦の妻が40年間国民年金に加入、さらに夫婦同時に年金受給を開始するという、かなりレアなケースが前提になっています。単身世帯の所得代替率はもっと低くなることに注意が必要です。

このように、所得代替率50%ということで、現役時代の収入の50%を年金でもらえると安易に期待すると、裏切られる可能性が大です。

そうならないためにも、年金定期便等を使い、実際にご自身の年金の受取額をシミュレーションされることをお勧めします。