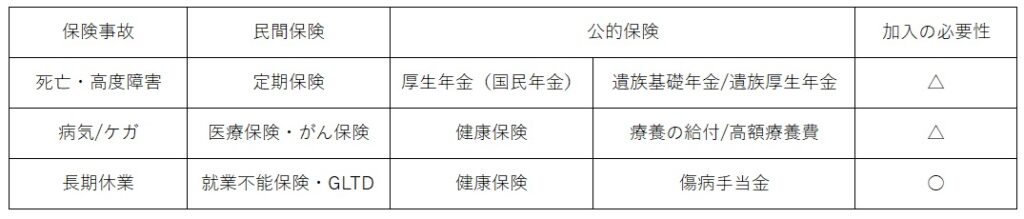

日本は年金や医療・介護等の社会保障制度が充実しています。したがって、私たちが民間の保険会社から第一に買うべきなのは、そういった社会保障制度でカバーされないリスクに備える保険となります。具体的には、自動車保険や火災保険、地震保険、賠償責任保険等の損害保険商品です。なお、自動車保険には加入が義務付けられた公的な自賠責保険がありますが、死亡:3000万円、ケガ:120万円、後遺障害:75万円~4000万円と補償は十分ではありません。また、自動車の運行で他人を死傷させた場合しか補償の対象とならず、自身の死亡やケガ、モノの破損は補償の対象外です。なので、ドライバーは民間の自動車保険に入って、適宜不足する補償を補う必要があります。

次に、第二に買うべきは、社会保障制度でカバーされるリスクであっても保障(補償)額が少なかったり、自己負担額が高額である場合に備える保険です。具体的には、世帯主の死亡に備える保険(定期保険)や、病気やケガに備える医療保険やがん保険等の生命保険商品が該当します。世帯主の死亡時には国民年金や厚生年金から遺族年金が支給されますが、それだけで残された遺族が生活していくのは難しいです。また、病気やケガの治療費の自己負担額は場合によって高額となります。健康保険や国民健康保険からは高額療養費が支給されますが、それでも自己負担額が月に10万円近くになって家計を圧迫する事もあります。そこで、こういった事態に備えて、定期保険や医療保険等に加入するわけです。ただ、これらの保険はあくまで期間限定で加入すべきものである点に注意が必要です。家計の資産が積み上がってきたり、家計の収入が増えてきたら、定期保険や医療保険・がん保険は不要となります。家計の資産や収入を取り崩して生活費や治療費に充当すればいいからです。

また、国民年金や厚生年金の将来の支給額が少ないとき、民間の個人年金保険に加入すべきかどうか悩まれる方もいらっしゃると思います。私は個人年金保険に入るよりも、NISAやiDeCoといった税制優遇制度を活用して資産の積み上げを図る方が効果的だと考えます。

最後に、第三に買うべきは、税制上の恩恵のある保険です。具体的には、相続税の非課税措置のある死亡保険(終身保険)です。終身保険の死亡保険金は、500万円×法定相続人数まで相続税が非課税となります。(基礎控除とは別枠。法定相続人が死亡保険金を受け取る場合。) また、死亡保険金は受取人固有の資産とみなされるので遺産分割協議の対象外で、確実に受取人の手にお金を渡すことができます。終身保険は遺言の代わりとなる優れものでもあります。

カテゴリー

【保】買うべき保険は何か