5月5日、岸田首相はロンドンで投資家を前に講演を行いました。その中で、Invest in Kishidaのフレーズで日本経済の変革をアピールしています。講演で岸田首相は、NISAの拡充や預貯金を資産運用に誘導する新たな仕組みの創設などを通じ、「資産所得倍増プラン」を進めたいとしています。日本の家計金融資産は約2,000兆円ですが、そのほとんどが現預金に滞留しており株式等は1割程度と、米国の4割や欧州の2割と比べ極端に低い水準です。

この日本人の現金・預金好き、リスク資産嫌いな傾向は、平成バブルの崩壊とそれに伴うデフレ経済が原因との説明をよく耳にしますが、私はバブルに始まった話ではないと考えています。ずっと前から私たち日本人は、「元本保証は善、リスクは悪」と上の世代に教え込まれてきました。

思えば、日本企業の特徴とされる終身雇用・年功賃金も、日本人の元本保証至上主義を反映したものと見ることができます。誰でも勤続年数に応じ昇給し、余程のミスをしない限り減給されることはありません。そして、定年退職時には高額の退職金が支給されます。固定の利息を受取りながら、満期時にはキッチリ元本が償還される預金とそっくりな構造です。

しかし、今後広まると思われるジョブ型雇用では正社員は派遣社員化し、給料は職務の内容に応じ市場の影響を強く受けた形で決定されます。同じジョブに留まる限り、昇級はありません。また、従来のメンバーシップ型の会社では、会社の責任において社員教育を行ってきましたが、ジョブ型の会社では自己啓発が原則です。自身の責任において職務能力を高め続けなければ、雇用の継続は望めません。

退職金に関しても、従来は会社が確定給付型の企業年金で運用を行い、退職後の年金・一時金の受取額を保証してくれていましたが、昨今主流の確定拠出年金では従業員が自己責任で運用を行わなければなりません。そして、運用の結果次第で退職後の年金・一時金の受取額に大きな差が生じます。

このように、労働者が万事会社任せで済んだ時代は終わり、今後は自分の頭で考え行動することが求められるでしょう。元本保証の世界はもう存在しません。

私は、コロナ禍やウクライナ侵攻がなかったとしても、少子高齢化や人生100年時代の到来による社会保障費の増加等により、我が国がインフレに突入するのは時間の問題であったと思います。米国のように2桁に迫るインフレにはならないまでも、日銀が政策目標に掲げる年率2%程度のマイルドなインフレが続く可能性は高いです。

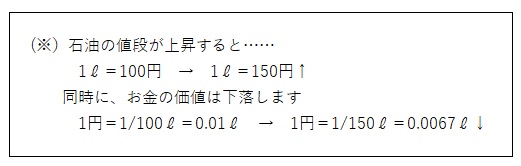

インフレ下において厄介なのは、人はモノの値段が上がることは容易に認識できますが、その裏側でおカネの価値が下落していることは認識しにくいことです。(※)

現預金の価値は時間の経過とともに目減りしていきます。そして、預金を引き出し現金とモノを交換するときになって初めて価値の下落を実感することになります。預金は元本の実質的な価値は保証してくれません。インフレ下では現預金もリスク資産です。

インフレの時代において私たち日本人は、元本保証のベールに覆われた静的な世界を離れ、リスクを身近な友人として付き合っていく動的な世界の住人となるのです。