若年期に会社員生活を終えるFIREの最大の問題点は、老後の生活費の原資となる年金への悪影響です。FIRE後は国民年金に加入することになりますが、厚生年金と比較すると65歳以降受給できる年金額が大きく減少しますし、障害者になった場合や死亡した場合の保障も大幅に劣化します。他にも、健康保険を脱退し国民健康保険に加入することで、保険料は全額自己負担(健康保険は労使折半)となりますし、休職時の傷病手当金も支給されません。また、失業時の雇用保険の給付(基本手当)もなくなります。

このようにFIREすることは、会社からの自由と引き換えに、セーフティネットを失うことを意味します。

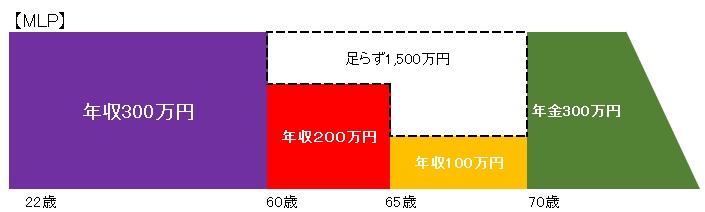

以下では敢えてFIREせず、人生100年時代を細く長く安心に送るためのモデルプランを検討してみます。まず手始めに、公的年金を活用した終身年金を設計していきます。この年金により生涯を通じた月収25万円(税込み)生活が可能となります。これを、必要最低限の生活設計の意味で、ミニマムライフプラン(MLP)と呼ぶことにします。

【MLPの前提条件】

・生涯を通じ税込み25万円を必要最低限の生活費(月額)とします。(年間300万円)

・本業となる会社に22歳で入社、60歳で定年退職。その後、70歳まで嘱託として継

続雇用。

・同じ年の妻(専業主婦)と28歳で結婚。

・各年齢での収入は以下の通り。

(1)22歳~60歳:月収25万円、年収300万円で本業に従事。60歳で本業は定年退職。

(2)60歳~65歳:年収200万円で嘱託として継続雇用。

(3)65歳~70歳:年収100万円で嘱託として継続雇用。

65歳時に受給できる老齢厚生年金(老厚)、及び老齢基礎年金(老基)は、

・老厚=(300万円×38年+200万円×5年)×0.55%=68万円。老基=78万円(※)

これを70歳まで繰り下げると、(68万円+78万円)×1.42=207万円、となります。

また、65歳から70歳の再雇用による年金増加分が、100万円×5年×0.55%=3万円

よって、207万円+3万円=210万円。妻の老基(32年間加入)を70歳まで繰り下げると、78万円×32年/40年×1.42=89万円となります。

結果、世帯合算では210万円+89万円=299万円。ほぼ300万円の年金(年額)を70歳から終身(世帯主が生きてる限り)受給することができます。

(※)老厚の一部として支給される経過的加算を老基にカウントしています。

ここで強調したいのは、22歳から70歳の間に前提条件(1)~(3)の年収300万円~100万円で会社勤めをすれば、老後資金は国の方で準備のうえ年間300万円の年金として70歳から終身支給してくれることです。無理して運用で老後資金を作る必要はありません。例えば、70歳から100歳までの30年間に受け取る年金は300万円×30年=9000万円です。これを運用で準備しようと思ったら大変です。ちなみに、厚生年金の保険料は給料の約9.2%ですが、MLPの例でいくと22歳から70歳までに国に支払う保険料は、(300万円×38年+200万円×5年+100万円×5年)×9.2%=1180万円です。

1180万円が9000万円になるとしたら、結構なパフォーマンスです。

尚、60歳~70歳の生活費が合計で1500万円不足するので、この足らずについてはiDeCo等で別途補う必要があります。例えば、毎月1.5万円を年利3%で38年間運用すると、1240万円になります。差額は退職金等で補えば、1500万円を確保できる計算です。

上記MLPは70歳までの継続雇用でモデルを設計してみました。嘱託期間を含め70歳まで会社員生活を続ければ、高額な年収や無理な運用利回りを前提としなくても、公的年金をフル活用することで最低限の生活設計が可能です。

セーフティネットで守られ、細く長く安定した生活を送ることができます。