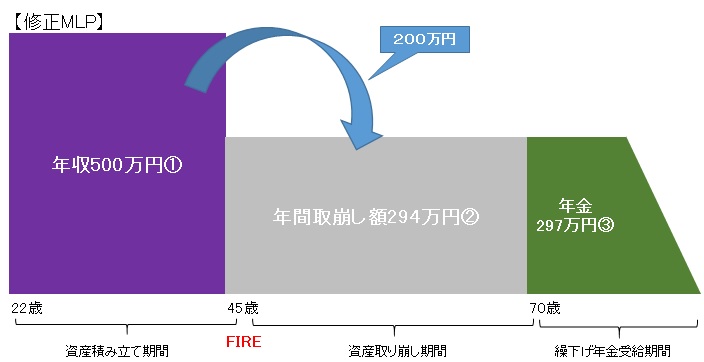

FP的対応①では、会社からの独立は想定していません。独立を前提としたFIREを目指す場合は、公的年金の終身年金機能をフルに活用して人生終盤の収入を固めた上で、FIREから年金支給開始年齢までに必要となる収入の原資をFIREするまでに確保することが必要です。そして、FIREから年金支給開始までの間は、その原資を取り崩して生活費を賄うことになります。公的年金を最大限活用すれば、過度に資産運用にベットしない生活設計が可能です。以下ではFIREを想定した修正MLPを検討しましょう。

【修正MLPの前提条件】

・45歳で本業をFIREするものとします。各年齢での収入は以下の通り。

・同じ年齢の妻(専業主婦)と28歳で結婚するものとします。

(1)22歳~45歳まで:本業に年収500万円で従事。300万円を生活費に充当し、残額の200万円を運用資産として積み立てます。運用利回りは2%とします。

(2)45歳~70歳まで:(1)の期間で積み立てた金額は45歳時点で5,769万円となります。この資産を引き続き2%で運用しながら25年間で取り崩すことで、年間294万円を生活費に充当できます。

(3)70歳~ :(1)の期間の会社勤務の結果、厚生年金と国民年金を65歳時に年間209万円受給することができます。それを70歳まで繰り下げて297万円の年金を終身受給することができます。

上記の修正MLPではFIRE前に会社員時代の平均年収を500万円とし、うち200万円を毎年積み立てて2%で運用する計算です。決して無理な運用利回りではありませんが、FIREの45歳時には積立額は5,769万円まで拡大することになります。この資産を引き続き2%で運用しながら70歳時までの25年間で取り崩すことにすると、年間294万円を得ることができますので最低限の生活費は賄える計算になりますにす。(月間生活費25万円の前提)

そして、70歳以降は会社員時代の厚生年金と国民年金をまとめて繰り下げることで、年間297万円の年金を終身受給できます。

このように、修正MLPでは公的年金を最大限活用することで、過度な運用利回りと過大な運用資産額を前提としなくても45歳時にFIREするための絵を描くことができます。(ただし、お話を簡潔にするため税金、社会保険料等は考慮していませんのでご容赦ください)

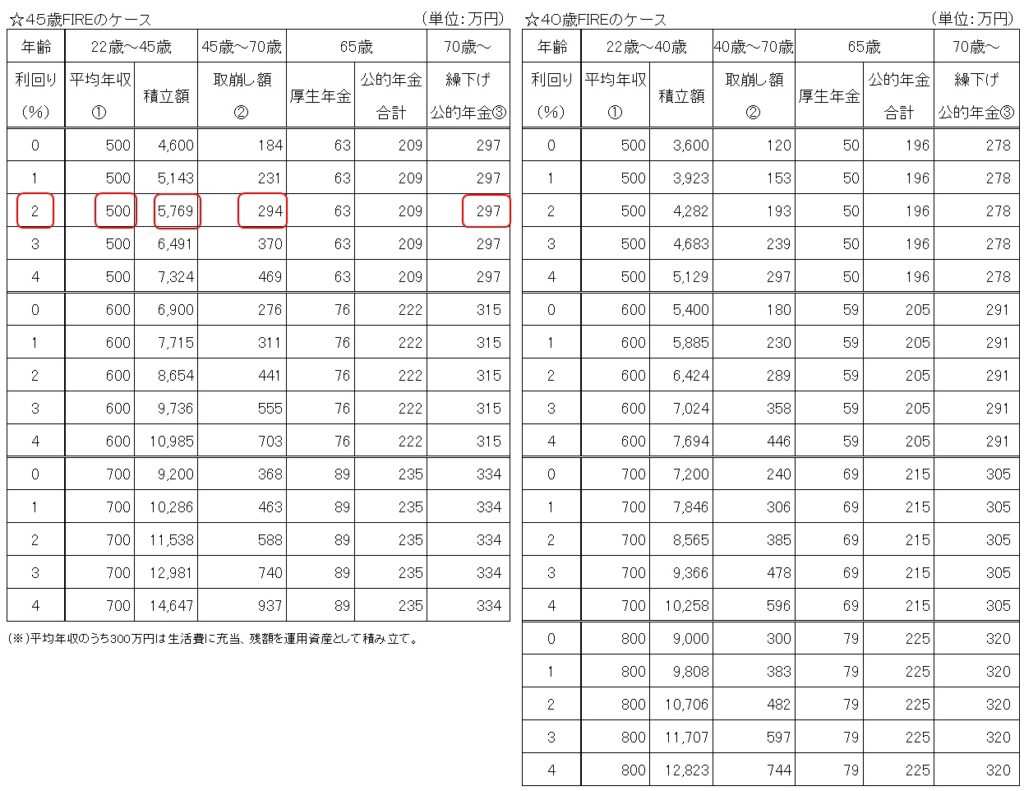

また、上表ではFIREの年齢を45歳と40歳、運用利回りを0%~4%、年収を500万円~800万円、でパターン分けして記載しています。理屈の上では、FIRE前の平均年収や運用利回りをもっと大きな数字に置けば、早期のFIREも可能になります。しかし、長期にわたって4%以上の利回りを条件とするプランは、個人的には破綻する可能性が高いと感じます。

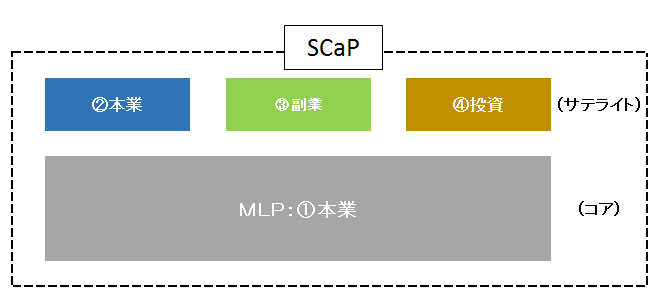

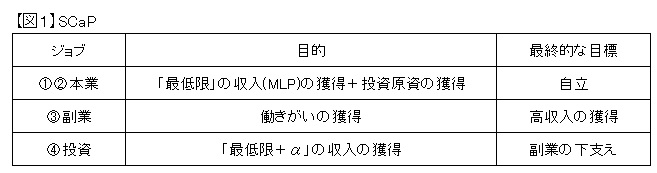

老後を含む生涯にわたり最低限の生活費を確保する目途がたてば、後は「本業」(=修正MLP)に「副業」と「投資」を乗っけることで、ゆとりある収入の確保を図ることになります。従来の会社員生活の問題点は、(ⅰ)「最低限」の収入の獲得、と(ⅱ)「働きがい」の獲得、そして(ⅲ)「最低限+α」の収入の獲得、の全てを本業に求める点にあると思います。SCaPでは(ⅰ)~(ⅲ)を一旦バラバラにして、それぞれの役割を本業、副業、投資に割り振った上でポートフォリオを再構築します。

これにより過度に会社=本業に依存した不安定な1本足打法から、安定した3輪走行に移行し、社会人生活を無理なく効率的に送ることが期待できます。

最後に改めてSCaPのメリットを言いますと、

1.セーフティネットを失わない。

2.資産運用の目線を下げることができる。(4%→2%)

3.仕事の役割を分解することで会社に隷属せず、自立した社会人生活を送れる

4.社会との関係性を維持できる