不動産会社の営業マンがお客さんに物件を薦める際の常套句は、「年金の代わりになります」「生命保険の代わりになります」ですが、次に多いのが「節税対策になります」です。不動産を年金や保険の代わりにと言って薦めてくる営業マンは、現下の不動産マーケットにおいて、不動産が運用手段として使えないと言ってるに等しいことに気付いていません。ただ、節税対策に関しては、使いようによっては不動産は有効なツールとなると思います。

雑誌等には、富裕層が相続税の節税対策としてタワマンを購入する事例が良く紹介されますが、以下では不動産を使った所得税(+住民税)の節税対策を見ていきます。

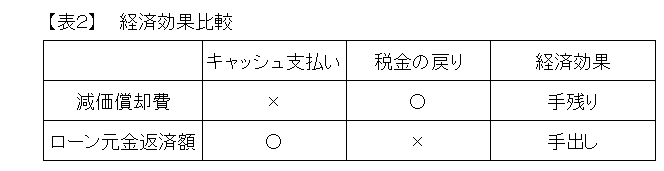

まず、所得税の節税の仕組みです。これには、減価償却費(※1)という独特の費用科目を使います。減価償却費は、現金の支出を伴わないという特性があります。帳簿上は立派な費用ですから、減価償却費を計上すれば不動産所得の赤字(損失)が立ちます。そして、確定申告で給与所得の黒字と不動産所得の赤字を通算し、課税総所得金額を圧縮することで所得税を節約できます。

(※1)減価償却:建物の取得価格を法定耐用年数の期間に亘り定額で費用処理すること。1年間の費用処理額を減価償却費という。

年間の所得金額が1800万円を超える方であれば、所得税40%、住民税10%で計50%、稼いだお金の半分を税金に持っていかれるわけです。そこで、上記の不動産所得の赤字をぶつけることで、圧縮した課税総所得金額の50%を節税できた計算になります。

しかし、話はここで終わりません。なぜなら、減価償却費を計上するために購入した不動産物件(建物)は、償却期間が終わったら売却する必要があるからです。不動産売却時には、「不動産の帳簿価格(取得価額ー減価償却費累計額)+仲介手数料+印紙税等」の譲渡原価と、売却価額の差額に対して譲渡所得税がかかります。

譲渡所得税の税率は、物件の所有期間5年以下で約40%、所有期間5年超(※2)で約20%です。つまり、所有期間5年超、かつ取得価額と同額で売却できたとすると、50%と20%の差分の30%が税金の軽減効果として得られることになります。尚、譲渡所得は分離課税のため、売却益が他の所得や住民税の税額に影響することはありません。

(※2)物件売却年の1月1日において保有期間が5年超であること

このように、不動産を使った所得税節税スキームの本質は、減価償却費の税の繰り延べ効果を使った異時点間の税率アービトラージです。ですが、このアービトラージが成功するためには、幾つかの条件があります。

①給与等の総合課税の累進税率が高いこと(高所得者で所得税率40%以上が効果的)

②購入物件の償却期間が短いこと(築古木造で6年程度が望ましい)。

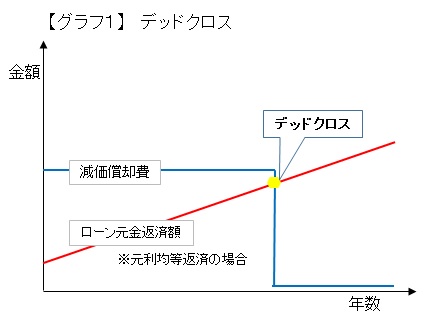

③保有期間5年超で物件を売却できること。(デッドクロス(※3)前に物件売却できない場合、キャッシュアウトが急増し節税効果が減殺されます)

④物件の売却で節税額以上の損失を出さないこと。

(※3)デッドクロス:ローン返済額が減価償却費を上回る時点のこと。デッドクロスが生じると黒字倒産(勘定合って銭足らず)のリスクが高まる。

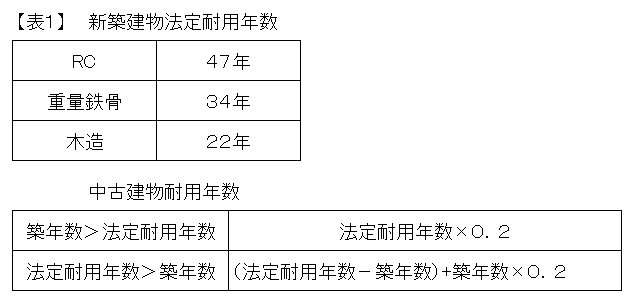

デッドクロスに関しては、節税目的でなく運用目的で不動産を購入する方も注意しておく必要があります。例えば、築15年の木造中古アパートに投資した場合、【表1】より(22-15)+15×0.2=10年で減価償却が終わります。10年経過後は急速にキャッシュフローが悪化し、手残りが減少、手出しが増加することになります。

最後に。営業マンの「年金代わり」「生命保険代わり」のセールストークが出たらご用心ください。また、新築ワンルームは節税対策には効果薄です。気を付けましょう。