インフレとは何か。日本語に直訳しますと「通貨膨張」となります。お金が風船みたいに膨らむことです。今、大根が1本100円でスーパーの店頭で売られているとしましょう。ところが、その後天候不順で1本200円に値上がりしたとします。

大根1本=100円 ⇒ 大根1本=200円 ………①

①式は大根1本の価値をお金(円)で表現しており、大根の価値が上がった様子が分かります。ここで①式の両辺を100円・200円でそれぞれ割ってみます。そうすると、

1円=大根0.01本 ⇒ 1円=大根0.005本 ………②

となります。②式では、お金(円)の価値を大根の本数で表現しています。この式より、天候不順によってお金の価値が、大根0.01本から大根0.005本に低下した様子が分かります。

お金とモノの関係性において、モノの価値が上がり、お金の価値が下がる現象。それがインフレ(インフレーション)です。

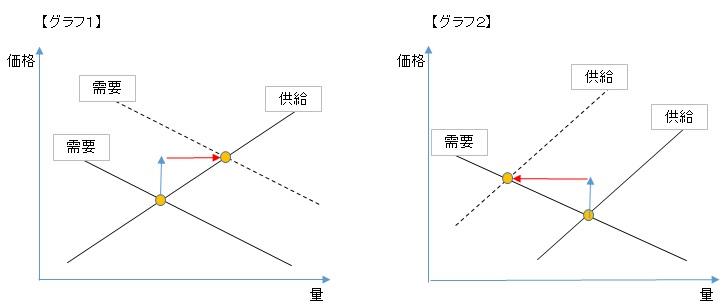

インフレが発生するメカニズムは2つあります。中学校の公民の教科書に載っていた需要と供給のグラフを思い出してください。1つ目は、景気が良くなって需要曲線が右にシフトし、それに伴って価格が上昇する【グラフ1】のケースです。これは「良いインフレ」と言われます。2つ目は、モノの生産に係るコストが上昇し供給曲線が左にシフトし価格が上昇する【グラフ2】のケースです。これは「悪いインフレ」と言われます。

コロナ禍で凍り付いた人々の購買意欲がアフターコロナに溶け出し、消費が急拡大すれば「良いインフレ」となります。しかし今、足元で起こりつつあるのは、エネルギー価格や人件費、物流費といったコスト上昇型の「悪いインフレ」です。

では、「悪いインフレ」の何が悪いのでしょう。【グラフ2】をご覧ください。価格上昇(青矢印)に伴って生産量が減少(赤矢印)しています。生産量の減少は、景気悪化につながります。そして、価格上昇に歯止めがかからない場合、ハイパーインフレという恐ろしい状態になります。天文学的な水準までモノの値段が上がり、お金は価値がほとんどない、ただの紙切れになります。こうなると、人々は誰もお金を持ちたいと思わず、物々交換を始めます。21世紀から3000年前に逆戻りです。

通常はそこまでインフレが悪化する前に、中央銀行の金融引き締めで物価上昇にストップがかかるものですが、政治圧力で妨害されたりするとハイパーインフレになるリスクがあります。(最近のトルコの例をご参照ください)

また、インフレは私たち投資家にも影響を与えます。お金の価値が下がりモノの価値が上がるので、キャッシュに近い運用商品は価格が下落します。預貯金、国債、社債などが真っ先に影響を受けます。株式は「良いインフレ」の状態であれば、企業収益の増加とともに価格上昇しますが、「悪いインフレ」となり景気が悪化すると下落するリスクがあります。マンション等の不動産は「良いインフレ」「悪いインフレ」とも物価上昇に連動した賃料の上昇により、価格の上昇が期待できます。

また、穀物・原油等の商品ETFや、高級時計・美術品・骨董品等もインフレ下での投資対象として有効です。そして、お金が人々の信頼を失う中、インフレ下での究極の投資商品は金(ゴールド)となります。

これらの商品は株式や債券と異なり、キャッシュフローを生みません。インフレ下ではインカムゲインより稀少性が重視されます。

もっとも、モノの値段(物価)の上昇が、景気に悪影響を与えない程度のマイルドなインフレであれば、経済にとって好ましいと考えられています。実際、日銀は物価上昇率2%を政策目標に置いています。

私は個人的には、ポストコロナにおいてインフレが日本で進行した場合(石油以外にも食料品やティッシュペーパーなどで値上がりが生じています)、マイルドな水準に留まる可能性は高いと思います。

その場合マイルドとはいえ、お金の価値は下がるので、キャッシュ→モノのシフトが起こるはずです。それは、バブル以降、長くこの国を苦しめてきたデフレからの脱却を意味します。デフレの主因である人々の過剰なキャッシュ信仰が崩れ、積み上がった家計の預貯金や企業の内部留保が投資に向かうことが期待されます。

そのとき日本経済に、ようやく春がやってきます。