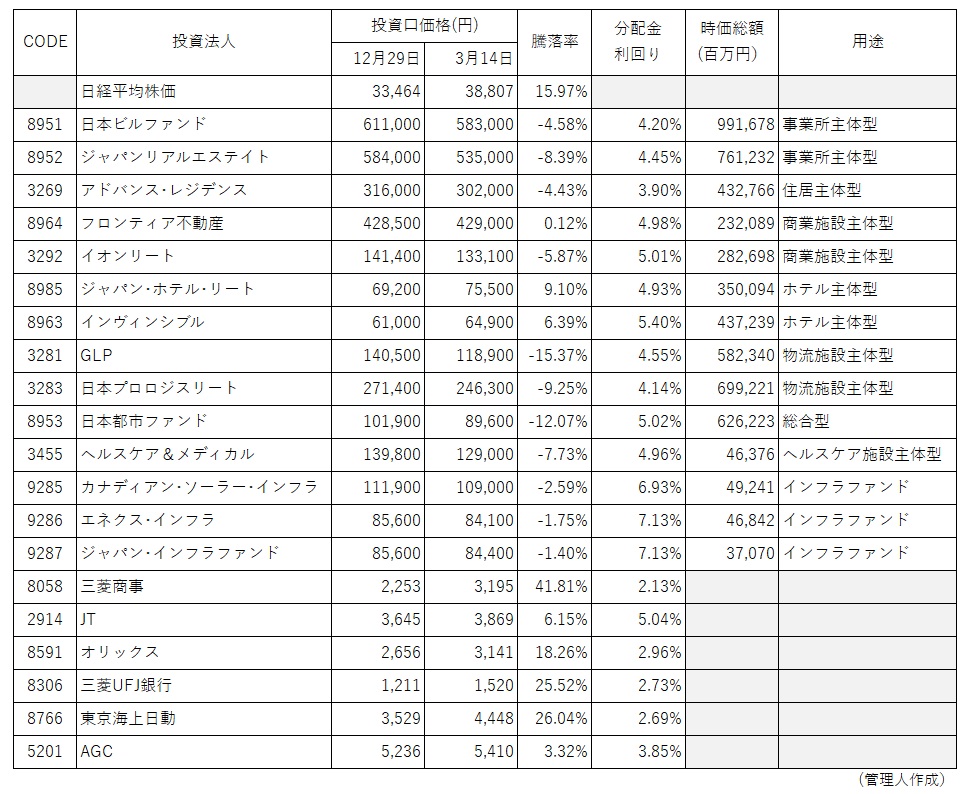

高配当資産として人気のJREITですが、下表のとおり今年に入ってからのパフォーマンスは芳しくありません。コロナ後のインバウンドで盛り上がるホテル主体型や商業施設型を除き、どの用途のJREITも投資口価格は大きく下落しています。日経平均株価が+15.97%と絶好調なだけに、JREITの不調が余計に目立ちます。なぜここまで下がっているかですが、金利上昇を嫌気した海外ファンドや地銀が売りを出しているようです。

今のところ、JREITは分配金利回り5%の水準で、何とか踏みとどまっているように見えます。4月に入れば、海外ファンドの買い戻しも期待できるかもしれません。値頃感から買い推奨する市場関係者も増えてきました。しかし、今後、日銀のマイナス金利解除で我が国の長期金利に一段の上昇圧力が加わります。そうなると、さらなる下落の可能性を念頭に置かなければなりません。住居系リートはインフレに強いと聞いていましたが、アドバンス・レジデンス投資法人(3269)は、きっちりマイナスです。日本経済が脱デフレ、マイルドなインフレ下に置かれることを想定すると、私は高配当資産としてJREITを保有することに疑問を感じます。JREITの高配当の源泉は、利益の90%以上を分配することで法人税が非課税となる点にあります。でも、毎年毎年、利益の9割を分配していたら、利益⇒投資⇒利益⇒投資の循環による複利効果(=投資口価格の上昇)は期待できません。だったら、利益の内部留保が可能で複利効果が期待できる高配当株の方が、ずっと魅力的です。

複利効果はいらないので短期的な高配当がほしいという方には、インフラファンドをお薦めします。インフラファンドもJREIT同様に金利上昇の影響で騰落率はマイナスとなっていますが、7%前後の分配金利回りに対し下落率は▲2%程度と、十分おつりが来る水準です。確かにインフラファンドは、FIP制度、導管性、電力会社による出力制御等の懸念材料を抱えていますが(参照:インフラ投資、高配当で人気殺到「インフラファンド市場」が危ない)、5年程度の期間限定で配当を狙う作戦であれば十分勝算ありです。