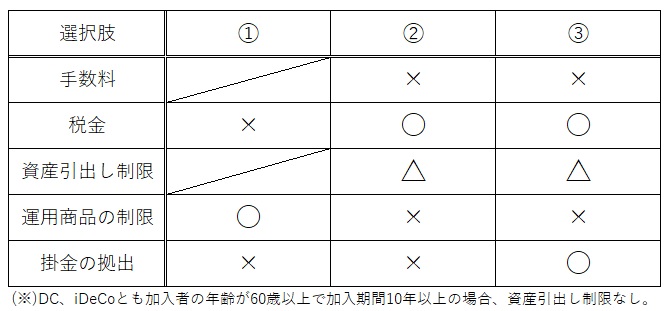

私は今年60歳で正社員を退職し、来年度から嘱託社員として今の会社(R社)で継続雇用となる予定です。健康保険にも引き続き加入します。ですから、てっきり今加入している企業型確定拠出年金(DC)にも引き続き加入できるものと考えていました。ところが、会社のDC年金規約をパラパラとめくっていたら、嘱託社員は加入者とならないと書いてありました。念のため運営管理会社のコールセンターに問い合わせましたが、間違いないとのこと。そんなわけで、私はいきなり次の3択を迫られることとなったのです。

さあ、どうしたものか? 悩ましい問題です。一晩考えて私が出した答えは、①と③の折衷案です。DCの積立資産は一時金で受取り、新NISAへ移換します。新NISAでは非課税の個別株投資を楽しみたいと思います。また、所得控除を受けるため、iDeCoに加入して毎月の給料から掛金を拠出します。iDeCoではエマージング株式のインデックス投信でも運用しようかと考えています。私のように企業年金に加入できない会社員の場合、iDeCoに最大23,000円/月まで掛金を払うことができるので、年間で23,000円×12ヶ月=276,000円 276,000×20%=5万5千円程度の節税ができます。(所得税10%、住民税10%の場合)

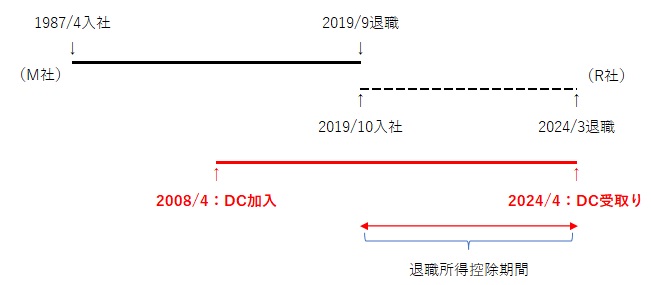

ところで、先ほどお話したように私がDCに加入したのは2008年4月です。そう、リーマンショック(2008年9月15日にリーマンブラザーズ破綻)の直前です。運用開始早々に大変痛い目に遭いましたが、毎月1万円(2019年10月より1万2千円)ずつ愚直に日本株インデクッス投信を買い続けてきたお陰で、掛金合計196万円に対し時価資産額は415万円ほどになっています。複利とドルコスト平均法の威力を実感しています。