2023年が始まり10日がたちました。年始恒例の市場関係者による相場予測では、2023年前半は金融引締めの影響で欧米の景気が悪化し株価は下落する、そんな見立てが多いようです。ところで、市場関係者が最も忌み嫌うものは何でしょうか?それは、相場に立ちこめる霧。つまり市場の不透明感です。市況が悪くても見通しさえつけば、投資家はそれなりに受け身が取れるもの。本当に困るのは、市場の先が見通せないときです。

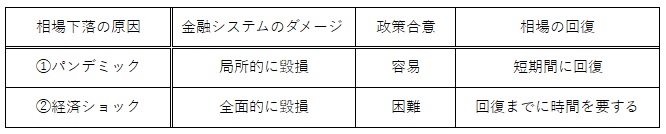

私たちはここ数年の間に、コロナによるパンデミックやロシアのウクライナ侵攻、そして米国でのインフレ発生と急激な利上げ、と立て続けに異常事態に遭遇してきました。未知のウィルスによる人類滅亡、核戦争の勃発、高インフレによる日常生活の崩壊、といった最悪のシナリオも想定されました。一時、世界は見通しのきかない深い霧に閉ざされたのです。しかし、株式市場は霧の中を彷徨ながらも、何とか無事今に至っています。

私は深い霧を凌いだ株式市場のしぶとさ、打たれ強さに驚きを禁じ得ません。冒頭で金融引締めの影響で景気が悪化し株価が下落するとの市場関係者の見立てをご紹介しましたが、景気悪化は金融引締めの当然の帰結です。FRBの金融政策の工程表に沿ったものであり、もはやそこに不透明感はありません。また、景気悪化が行き過ぎた場合は、FRBには潤沢な金融緩和の余力があります。

市場関係者の見立て通り2023年前半に株式市場が下落する場面があれば、私は目をつぶってでも押し目を拾うべきだと考えます。